川湖 (2059) 投資價值解析,如何用一條導軌,撐起 AI 伺服器商機

川湖(2059)如何靠 AI 伺服器導軌建立高毛利護城河?本文解析川湖的商業模式、競爭優勢、財報體質、未來成長動能與投資風險,帶你了解 AI 基礎建設背後的重要受惠企業。

過去幾年,只要提到 AI,市場第一時間想到的通常是 NVIDIA、台積電、HBM 記憶體。但 AI 伺服器真正開始大量建置後,市場慢慢發現一件事,一台 AI 伺服器,並不是只有 GPU 很重要。

當機櫃越來越重、功耗越來越高、維修越來越複雜,很多原本不起眼的小零件,開始變成高價值關鍵零組件。川湖(2059),就是其中之一。它做的不是晶片,也不是伺服器主板,它做的是:AI 伺服器導軌。聽起來像五金,但可能是這波 AI 基礎建設裡,最被低估的高毛利生意之一。

川湖在做什麼?

川湖成立於 1986 年,最早從家具五金、滑軌、鉸鏈起家,後來逐步切入伺服器導軌、工業導軌與電子機構件市場,目前以自有品牌 King Slide 行銷全球。

你可以把導軌想像成「伺服器的抽屜滑軌」。當工程師要維修伺服器時,需要把整台設備從機櫃裡抽出來——而導軌就是讓這個動作能夠順暢、安全完成的零件。聽起來很基本,但這個零件需要承受的條件,隨著 AI 伺服器的出現,已經完全不同了。

目前川湖導軌產品占整體營收比重高達 97.87%,幾乎是一家純粹做導軌的公司,沒有其他業務分散風險,也沒有其他業務稀釋獲利。

為什麼 AI 伺服器讓導軌的價值提高了?

傳統伺服器用的導軌,規格要求不高,市場上很多廠商都能做。但 AI 伺服器的出現,讓這個零件的門檻一口氣拉高了好幾個等級。

這三個特性加在一起,讓導軌必須具備高承重、高耐熱、高精度、長期耐用,還要能配合不同雲端大廠的客製化設計。普通的金屬零件根本做不到。

新一代 AI 機櫃裡,每套導軌的售價比上一代貴了約五成。

為什麼客戶願意多付這麼多錢?原因有三個:

- 機器更重,導軌承重規格全面升級。工程師要能從機櫃裡把將近一噸重的設備抽出來維修,這對導軌的結構強度與精密度要求,完全不是一般金屬件能做到的。

- 高溫高電磁場,材質要求更嚴苛。機櫃發熱量和電磁干擾都大幅上升,導軌材質與絕緣設計的要求也隨之提高。

- 整個機櫃用到的導軌數量也增加了。過去只有算力模組需要導軌,現在連電源架、電容架、儲能模組都開始配置專業滑軌——每台機器的用量也跟著成長。

還有一個更大的背景:AI 伺服器導軌的價格,本來就是傳統伺服器的 2 至 3 倍。新一代機器又比上一代更複雜,因此川湖不只是「出貨量增加」,連「每套賣得更貴」,兩個方向同時推升營收。

川湖的競爭力:專利、市占、客製化、客戶認證

很多人直覺會覺得:「導軌這東西有這麼難做嗎?」這是川湖最容易被低估的地方。

AI 伺服器導軌涉及機構設計、模具開發、連續沖壓、表面處理與高度自動化製程整合,不是一般金屬加工廠能快速複製的能力。更重要的是,進入大型雲端客戶的供應鏈,需要通過嚴格的認證流程——這個過程短則半年、長則超過一年,讓競爭對手很難快速切入。

專利在這個行業不只是榮譽,而是防禦武器。競爭對手想做類似產品,很容易踩到地雷;川湖也會積極維權,讓潛在對手在切入前就得先掂量法律風險。

對雲端大廠來說,資料中心一旦停機,損失遠比換一批導軌貴得多。因此他們不會輕易換掉一個已經驗證過、穩定可靠的供應商。進入供應鏈之後,黏著度非常高。

財報為什麼這麼強?

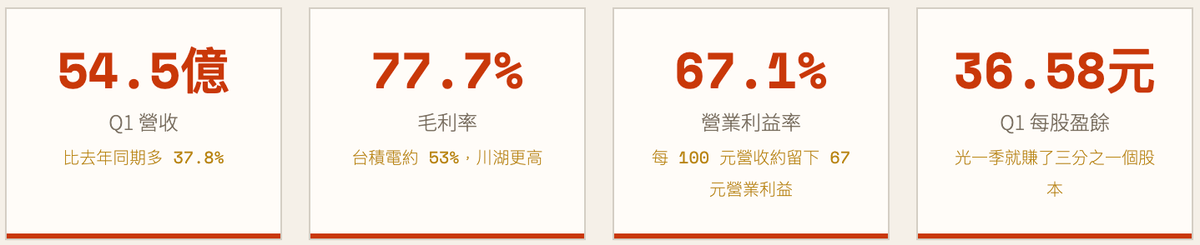

川湖真正讓市場震驚的,是它的獲利能力。2026 年第一季數字如下:

一般硬體公司毛利率大約 20~40%。川湖做的是「金屬零件」,卻能拿到 77%,關鍵就在於客戶沒有替代品,川湖因此握有定價權。

這不是削價競爭換來的數字,而是「技術+專利+市占+客戶認證」護城河的結果。客戶換掉川湖的代價,遠高於多付那一點零件費,所以川湖能維持這樣的毛利率。

財務體質是否健康?

光看毛利率高還不夠,真正值得長期關注的公司,財務體質也要禁得起檢驗。

- 帳上現金 240 億元:不缺錢

截至 2025 年底,川湖帳上現金約 240.7 億元。這筆錢讓它可以持續投資建廠、研發、擴產,完全不需要靠銀行借款,也代表公司在面對景氣波動時有充足的緩衝。

- 負債比僅 20%:幾乎沒有債務壓力

負債比代表公司資產裡有多少是借來的。20% 的負債比,代表川湖八成資產都是自己的。相比之下,一般製造業負債比常見 40~60%。景氣不好的時候,低負債的公司更能撐得住。

- 利息保障倍數 487 倍:債務根本不構成壓力

這個數字代表川湖的營業獲利是利息支出的 487 倍。一般超過 5 倍就算健康,超過 10 倍算優秀——川湖是將近 500 倍,幾乎等於沒有任何財務違約風險。

- 現金股利每股 51 元:獲利是真實的

川湖董事會決議,2025 年每股擬配發 51 元現金股利(對應 EPS 103.23 元)。願意配息代表公司獲利是真實現金,不是紙上數字。以目前股價計算殖利率偏低,但搭配高成長性,仍是財務體質健全的正面訊號。

- EPS 三年連續大幅成長:獲利不是曇花一現

2023 年 EPS 約 40 元 → 2024 年 64.59 元 → 2025 年 103.23 元,年年大幅成長。這種持續向上的獲利軌跡,代表本業一年比一年賺更多,不是靠業外收入或一次性獲利撐出來的數字。

綜合來看,川湖財務體質屬於「攻守兼備」,帳上有大量現金、幾乎沒有債務、獲利持續成長、還能配息給股東。這種財務結構,在台股製造業中相當少見。

未來成長動能在哪?

目前市場主要看好三條成長線,而且這三條線同時在發展中。

- AI 機櫃一代比一代更貴,川湖跟著漲

NVIDIA 每一代新機櫃,設備更重、更複雜、更難維修,導軌規格也跟著升級。最新這一代機櫃,單套導軌售價比上一代貴了約五成,加上每個機櫃用到的導軌數量也增加,「每組更貴」加上「用更多組」,兩個方向同時推升川湖營收。

- 科技巨頭自己做晶片,開拓第二條成長曲線

Google、Meta、亞馬遜、微軟都開始自行設計 AI 晶片,不再完全依賴 NVIDIA。目前這些自製晶片伺服器很多還在用較陽春的固定架,尚未換上專業滑軌,這是一塊尚待開發的市場。若川湖成功打入 ASIC 伺服器供應鏈,將是 NVIDIA 之外的第二條成長曲線。

- 美國廠啟動,深入在地供應鏈

川湖在德州休士頓的新工廠設備已安裝完畢,預計 2026 年第三季後開始出貨。美國政府與科技大廠都希望關鍵零件能在美國本地生產,美國廠的啟動讓川湖更容易進入當地供應鏈、降低地緣政治風險。初期仍需觀察認證進度與量產效率,不宜預期過高。

主要雲端大廠的資本支出仍維持高檔,資料中心與 AI 基礎建設投資持續擴張,對導軌需求形成正向支撐。

主要風險是什麼?

川湖最大的問題,不是公司本身不好,而是:市場現在對它的期待非常高。股價已經在「交易未來幾年的預期」,而不只是反映現在的財報。一旦任何一個環節不如預期,估值就可能快速收縮。

- 雲端大廠縮手

若 Google、微軟、亞馬遜削減資料中心投資,川湖訂單會直接受衝擊

- 自製晶片進度落後

ASIC 伺服器若未如預期普及,「第二成長曲線」將難以實現

- 美國廠產能爬坡不順

新廠開始量產,人員、設備、良率都需要時間磨合,初期存在不確定性

- 供應商分散化

南俊國際、富世達等台廠已切入,雲端大廠刻意分散供應來源

其中「供應商分散化」近期最值得關注。微軟、亞馬遜等大廠正推動分散供應商策略,台灣本土廠已陸續拿下部分訂單,「一家獨大」的格局正在慢慢鬆動。

川湖目前仍遙遙領先,但高毛利能否維持,是後續最值得追蹤的變數。

另有一個近期利多:市場之前擔心 NVIDIA 在新一代合約中要求川湖在專利或價格上讓步,但目前資訊顯示川湖並未妥協,價格體系維持穩健,這個疑慮已大幅緩解。

現在股價貴不貴?

說明股價前,先理解一個概念,什麼是本益比(PE)?就是「你願意用這家公司幾年的獲利來買它」。本益比 31 倍,代表你付的價格等於這家公司 31 年的盈餘總和。成長越快、越穩定、護城河越深的公司,市場通常願意給更高的本益比。

以下是一個情境估值的參考計算,不代表股價必然達到:

【情境估值參考】2027 年每股預估盈餘 200.70 元 × 本益比 31 倍 = 約 6,200 元

此為建立在 2027 年獲利達預估水準、且市場維持高評價的情境推估,不代表股價必然到達。這個情境成立的前提包括:AI 伺服器需求持續成長、新一代平台順利放量、ASIC 導軌訂單逐步落地、美國廠量產進度符合預期。若這些條件出現落差,市場給的本益比就可能向下修正,股價也會跟著承壓。

川湖現在不是便宜股,而是市場用比較高的價格買它的成長性。重點不是股價高不高,而是未來獲利能不能真的成長到預估水準,以及市場願不願意繼續給它高評價。這兩件事,才是決定股價走向的關鍵。

我們怎麼看川湖?

川湖的本質,是一家在高門檻零組件市場建立深厚護城河的龍頭廠商。它不是靠削價競爭,也不是靠短期題材,而是靠技術積累、專利壁壘與客戶黏著度,在 AI 基礎建設浪潮中站穩了一個很難被取代的位置。

川湖為什麼能建立護城河?

- 毛利率 77%:客戶沒有替代品,川湖有定價權

一般硬體製造業毛利率大多落在 20~40%,連台積電也不過 53% 左右。川湖能拿到 77%,是因為它賣的是「沒有替代品的關鍵零件」。客戶不敢換,川湖就有定價權。

- 高 ROE:不靠借錢就能成長

ROE(股東權益報酬率)代表公司用股東的錢能創造多少獲利。川湖不需要靠大量舉債或增資就能維持成長,賺錢效率遠優於同業。

- 高自由現金流:帳面獲利是真實現金

有些公司帳面獲利高,但錢都卡在存貨或應收帳款裡。川湖自由現金流充裕,代表賺到的利潤真的變成現金,財務健康度高。

- 80% 市占率:幾乎是唯一選擇

全球每賣出 10 套 AI 伺服器導軌,大約有 8 套來自川湖。這種規模帶來的議價能力與訂單穩定性,是新對手短期難以追上的。

- 3,500+ 項全球專利:法律層面的防禦壁壘

專利是防禦武器。競爭對手想做類似產品很容易侵權,川湖也會積極維權,讓潛在對手在切入前就得先掂量法律風險。

這五點合在一起,代表同一件事:川湖不需要打價格戰,客戶也不敢輕易換掉它。

但高品質公司不等於沒有風險。市場對川湖的期待已經相當高,後續真正的關鍵,不只是「有沒有成長」,而是成長速度,能不能持續超過市場預期。

特別值得持續追蹤的三個觀察點:美國廠量產進度是否順利、ASIC 導軌訂單是否真的落地,以及高毛利在競爭加劇下能否維持。這三件事的發展,將會決定川湖的估值能否撐在目前水準。

這篇文章是我們在學習理解投資市場時整理下來的筆記,不是投資建議,也不是買賣推薦。市場變化很快,所有投資決策仍需要自己判斷與承擔風險。

其他與AI供應鏈相關投資筆記