美債殖利率突破 5%:高利率時代,該怎麼看 AI、股市與企業財報?

美債殖利率接近 5%,代表高利率時代可能持續更久。本文從美債、通膨、聯準會政策出發,解析高利率如何影響 AI 股、股票估值、企業財報與未來資產配置策略。

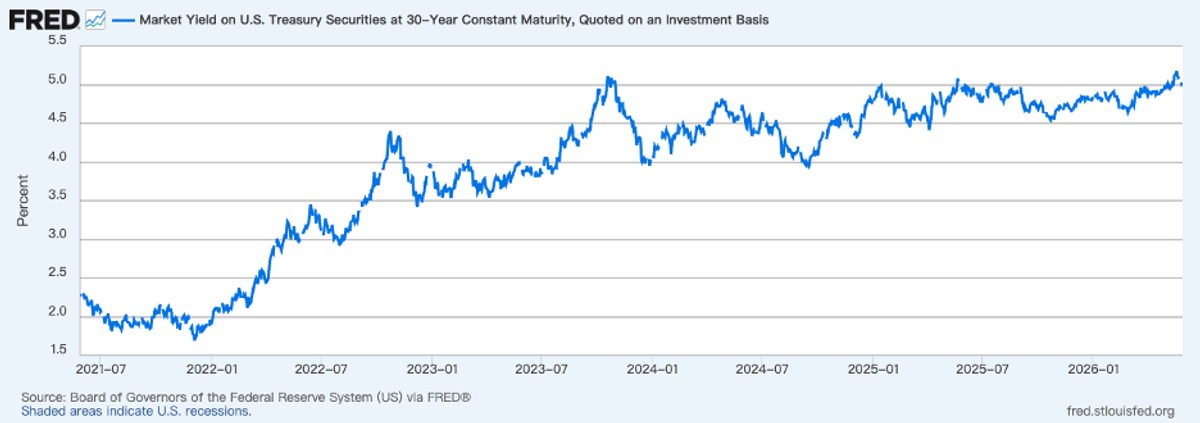

這幾年投資市場最重要的變化之一,除了 AI 熱潮,還有美國長天期公債殖利率重新回到接近 5% 的水準。從 30 年期美國公債殖利率走勢來看,2021 年時殖利率大約還在 1.5% 到 2% 附近,但到了 2026 年,殖利率已經接近 5%。

一開始我們認為,在一個正常通膨的世界裡,長天期美債殖利率本來就不可能永遠維持在超低水準。但真正讓市場擔心的,不只是殖利率變高這件事情本身,而是它升得太快、幅度太大,市場開始擔心高利率可能不是短暫現象,而是未來一段時間都會維持在偏高水準之上。這是什麼意思?這代表公司借錢、買房(房貸)、企業投資成本,以及投資要求的報酬率,都會跟著提高。

一、美債殖利率接近 5%,代表什麼意思?

美國公債通常被市場視為接近無信用風險的資產,因為它背後是美國政府的信用。當 30 年期美債殖利率來到接近 5%,代表投資人願意把錢借給美國政府 30 年,但要求每年大約 5% 的報酬。

換句話說,市場開始認為:如果要我承擔長期通膨、財政赤字、利率波動與時間風險,那你必須給我更高的利息。

這件事會影響所有資產,因為美債殖利率就像市場的「底價」。如果接近無信用風險的美債都有接近 5% 的報酬,那麼股票、房地產、新創公司、高估值科技股,就必須提供更高的預期報酬,投資人才願意承擔風險。

值得注意的是,美債殖利率作為全球資金成本基準,它不只影響大型機構投資人的資金配置,也會一路傳導到企業借款、銀行放款、房貸利率與信用貸款成本。當市場利率往上走,企業融資變貴,民眾買房貸款變貴,日常借貸成本也會跟著上升,最後影響每一個人的投資、消費與財務決策。

以前低利率時代,資金成本很低,市場願意為遠期的未來成長買單。但在相對高利率的環境下,市場不會再像過去那樣,輕易為遙遠的未來想像付出高昂的價格。

二、為什麼市場不只看 10 年期,也要看 30 年期美債?

市場平常最常看的,是美國 10 年期公債殖利率。因為它比較像全球資金成本的基準,很多資產價格都會受到它影響,像是房貸利率、公司債利率、股票估值、折現率(未來的錢,現在值多少),甚至全球資金流向,都會參考 10 年期美債殖利率的變化。

這裡有一個概念值得先建立,因為後面討論股市估值時會一直用到:折現率。

如果一家公司說未來會賺很多錢,市場不會直接把未來的獲利當成今天的價值來看,而是會先打折換算回現在。利率越高,這個折扣通常越大,所以那些很久以後才可能賺到錢的公司,估值就會比較容易受到壓力。這個「打折換算」的比率,就是折現率。

而它的基準,正是美債殖利率。換言之,美債殖利率一旦走高,折現率也會跟著提高,遠期成長的現值就會縮小,高估值股票所承受的壓力也會隨之放大。這條傳導機制,是理解後面幾個章節的核心邏輯。

但 30 年期公債也很重要,因為它看的不是短期景氣,而是市場對美國更長期的信任程度。10 年期比較像是在看未來幾年的經濟、通膨與利率方向;30 年期則更偏向看市場是否相信美國長期仍能維持財政穩定、控制通膨,並承擔龐大的債務壓力。

所以這裡有一個很重要的觀察,30 年期美債殖利率接近 5%,不是單一原因造成的,而是市場同時擔心很多事情。

- 第一,是市場還是擔心未來通膨可能維持在比較高的位置。因為如果物價長期還是容易上漲,投資人就不會願意只拿很低的利息,把錢借出去 30 年。

- 第二,是美國政府現在的債務規模越來越大,未來還需要持續發很多新債。當市場上的債券供給變多,如果買盤沒有同步增加,債券價格就容易下跌,殖利率就會被推高。

- 第三,是市場開始對美國長期財政壓力變得比較敏感。因為美國未來不只要面對高赤字,還要一直借新錢還舊債。所以投資人會開始覺得:「如果我要把錢借給你這麼久,那你是不是應該給我更高的利息,我才願意承擔風險?」

也因為這些因素同時存在,所以現在的 30 年期美債殖利率,反映的已經不只是短線市場波動,而是市場正在重新評估:未來很長一段時間,資金成本可能都不會再回到過去那種超低利率的時代。

三、通膨已經降溫,為什麼高利率壓力還沒結束?

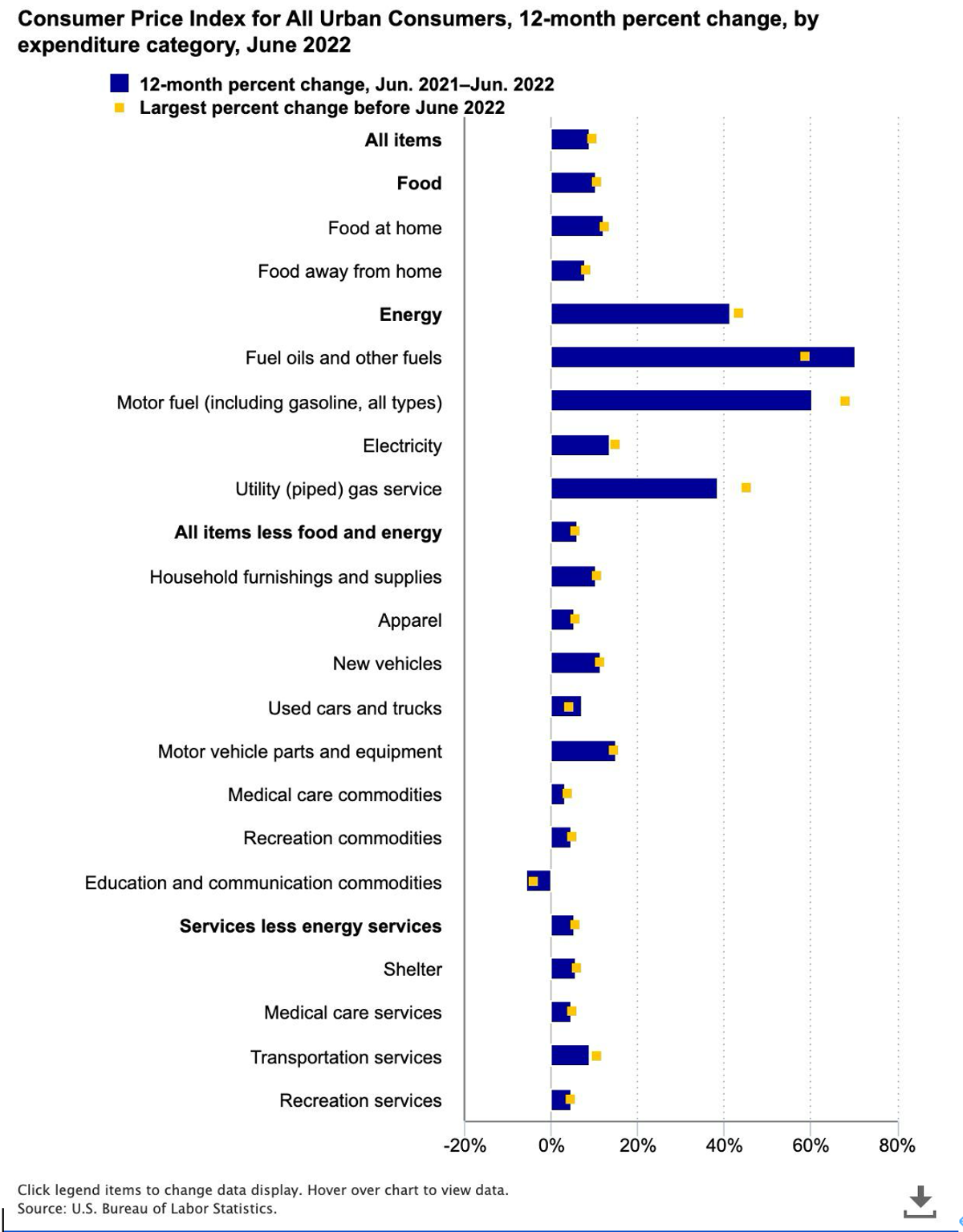

市場之所以一直關注通膨,是因為美國這一輪通膨曾經非常嚴重。2022 年 6 月,美國 CPI 年增率一度來到 9.1%,是約 40 年來最高水準。當時不是只有某幾樣商品變貴,而是能源、食品、房租、服務價格都一起往上墊高。

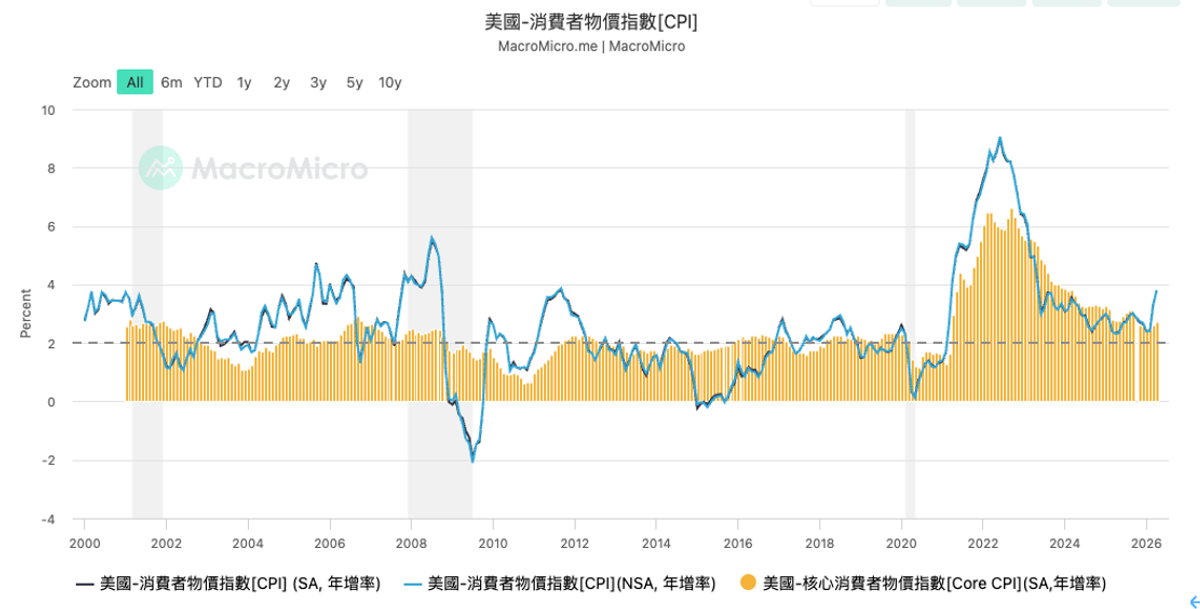

後來市場開始說「通膨降溫」,指的是 CPI 從 2022 年高點慢慢往下走。但這不代表物價回到以前,而是漲價速度變慢。例如以前便當從 80 元漲到 100 元,現在可能變成 100 元漲到 103 元,漲幅變小了,但價格仍然停在比較高的位置。

這裡有一個關鍵概念,叫做通膨黏性(Sticky Inflation)。所謂通膨黏性,是指某些類別的價格一旦漲上去,就很難再降回來。房租就是最典型的例子:房東把租金漲上去之後,市場上幾乎沒有動力讓它自動往下調。薪資也一樣,公司調高薪水後不可能再要求員工降薪。餐廳、服務業、零售業的定價,也會隨著人力與租金成本上升而穩定維持在較高水準。

不過,通膨黏性並不是一成不變的結構。有一個關鍵條件決定了它什麼時候可能鬆動:就業市場的溫度。如果就業市場開始降溫、失業率走高,薪資成長壓力就會隨之減緩;薪資壓力一旦退去,服務業通膨才有可能跟著回落。反過來說,只要就業市場維持強勁,薪資就很難降,服務通膨就很難真正退潮,高利率的壓力也就很難結束。

這也是聯準會最頭疼的問題所在。即使整體通膨數字從高點回落,但這些黏性較強的項目,尤其是服務業通膨與住房成本,仍然在高位支撐著整體物價。聯準會擔心的不是東西已經變貴,而是如果太早降息,借錢又變便宜,企業和民眾可能重新開始大量投資、消費和買房。需求一變強,原本已經降溫的通膨,可能又被推上去。正是因為這個通膨黏性的核心問題還沒有真正解決,聯準會才遲遲不敢大幅降息。

在這個背景下,地緣政治風險又成為一個不可忽視的催化劑。中東衝突與荷姆茲海峽供應鏈緊張,讓原本已經黏著在高位的通膨壓力,增添了更多向上的潛在動能。換句話說,地緣政治風險之所以讓市場擔心,不是因為它本身直接決定利率走向,而是因為它可能強化並延長已存在的通膨黏性,讓聯準會降息的時機點更加難以拿捏。所以現在市場擔心的,不只是通膨數字本身,而是高利率維持的時間可能比原本預期更久。

上述討論的前提,是就業市場維持穩健、通膨黏性持續存在。但如果未來經濟明顯走弱、失業率快速上升,聯準會就可能被迫從「對抗通膨」轉向「救護經濟」,提前啟動降息循環。一旦降息預期確立,長天期美債殖利率可能反轉向下,長債價格也可能出現顯著反彈,這對目前持有長債的投資人而言反而是利多。但需要注意的是,這種「因衰退而降息」的場景,通常伴隨著企業獲利下修與就業市場惡化,股市即使受惠於利率下行,也可能同時承受基本面修正的壓力,未必是單純的好消息。

所以高利率對各類資產的影響,並非單一方向,關鍵在於局勢如何演變:是「通膨頑固、利率長期偏高」,還是「景氣轉弱、聯準會被迫降息」,兩種路徑對股市與債市的意涵截然不同,都值得持續觀察。

四、全球債市連動,為什麼會放大美債壓力?

美債殖利率接近 5%,不能只看美國自己的債券市場。因為全球債券市場本來就是互相連動的,美債也不是只有美國投資人支撐。日本、英國、歐洲的保險公司、退休基金、銀行與大型機構,長期以來都是美債市場的重要資金來源。

過去在日本與歐洲長期低利率的環境下,很多資金會流向美債。原因很簡單:美債殖利率相對較高,市場規模大,流動性也好,對大型資金來說具有吸引力。

但現在這個格局開始改變。隨著日本、歐洲等地的利率逐步回升,當地債券也能提供比過去更好的報酬,部分海外資金就未必需要再承擔匯率風險去買美債。換句話說,當其他國家的債券也變得比較有吸引力,美債原本依賴的海外買盤支撐,就可能不如過去穩定。

日本就是其中一個代表案例。過去日本長期維持超低利率,使得日本壽險公司、退休基金等大型機構資金大量配置海外債券,其中美債就是重要標的。但近年日本央行逐步調整貨幣政策,日本公債殖利率回升後,日本本土債券的吸引力也跟著提高。對日本機構投資人來說,如果在國內買債也能拿到相對合理的報酬,就不一定要冒匯率波動風險去持有大量美債。

這種轉變在數據上也有跡可循。根據美國財政部 TIC 資料,日本長期是美債最大的海外持有國,持倉曾於 2021 年 11 月達到約 1.326 兆美元的高峰;此後隨著日本國內殖利率逐步回升,日本持有美債的規模開始縮減,至 2025 年底回落至約 1.18 至 1.22 兆美元區間,相較高峰減少逾千億美元。

需要說明的是,這個縮減幅度相對於美債逾 30 兆美元的總規模,佔比不到 0.5%,且同期其他國家仍有增持,整體外國持有美債總量並未大幅下降。因此,日本持倉的變化,更準確的描述是對美債長端利率構成方向性的上行壓力,而非「實質衝擊」。但其重要性在於:它反映的是一個更大的結構性轉變,當全球主要債券市場的殖利率都在上升,美債就不再是唯一具備高利率吸引力的選項。全球資金會重新比較各國債券的報酬、匯率風險與財政壓力,這會讓美債長端利率承受持續的邊際壓力。

這帶來兩層影響。第一層,是相對吸引力的改變。當其他國家的債券殖利率也升高後,國際資金未必還會像過去一樣積極買進美債,這會讓美債少掉一部分海外買盤支撐。第二層,也是更重要的一層,是市場對長天期債券的信心問題。如果日債、英債、歐債與美債殖利率一起快速攀升,代表的就不只是「報酬變高」,而是債券價格正在同步下跌,投資人開始擔心長債風險變大。

這時候,即使殖利率看起來更高,也不代表資金一定會立刻進場買債。因為投資人不只看利息,也會看價格風險。如果市場認為未來利率可能還會更高、通膨還壓不下來、政府還要發更多債,那很多人反而可能選擇先觀望,甚至先賣出手上的長天期債券。

可以這麼想:你今天買一張 30 年期債券,等於是把錢借出去很久。如果未來利率繼續上升,市場上新的債券可以給更高利息,那你手上的舊債券就會變得比較沒吸引力,價格自然會下跌。

所以真正需要觀察的,不是殖利率單純變高,而是殖利率有沒有出現「失控式上升」。如果主要國家債券殖利率創高後還能拉回,代表市場仍有穩定力量;但如果殖利率一路往上衝,代表全球資金可能正在重新評估長天期債券的風險,這才是美債壓力被放大的關鍵。

五、債券市場如果失控,為什麼股市也很難不受影響?

債券市場一旦失控,股市很難完全不受影響。這背後的核心機制,就是第二節提到的折現率:當美債殖利率走高,折現率也會跟著提高,未來獲利的現值就會縮小。對那些股價建立在遙遠未來成長想像上的公司來說,這個壓力會直接反映在估值上。

債券殖利率上升帶來的影響,大致沿著三條路徑傳導到股市。

- 第一,企業借錢成本會提高,利息支出增加,獲利可能被壓縮。

- 第二,投資人會重新比較報酬:如果美債已有不錯利息,就不一定願意用很高價格追高風險更大的股票。

- 第三,也是最直接的,市場願意給股票的估值會跟著下降,因為折現率一旦提高,未來成長的現值就會縮水,建立在遙遠未來之上的高估值首當其衝。

債券市場的壓力,並不是直接造成股市下跌,而是會先影響大型資金的配置方向。像保險公司、退休基金、主權基金這些大型機構,會持續評估不同資產之間的風險與報酬。如果美債這種相對安全的資產,已經可以提供接近 5% 的報酬,那股票就必須提供更高的預期報酬,投資人才願意承擔額外風險。問題是,如果企業獲利沒有同步改善,但美債報酬已經提高,投資人就會降低對股票高估值的接受度。這時候,市場願意給股票的本益比就會下降,股價也容易受到壓力。

因此,債市壓力傳導到股市時,影響雖然具有全面性,但並不是平均分配。現金流穩定、財務體質健全的公司,通常比較能承受高利率環境;而高度依賴融資、尚未穩定獲利,或估值已經反映過多未來期待的公司,受到的壓力通常會更大。這個分層差異,我們在第六節與第七節會進一步展開。

六、高利率如何影響股票估值?

高利率對股市最直接的影響,就是估值會被重新檢視。

當接近無信用風險的美債都有接近 5% 的報酬,投資人就不會再輕易接受遙遠又不確定的獲利想像。以前低利率時代,市場願意為很久以後才會發生的成長買單。只要公司有題材、有故事、有想像空間,即使現在獲利還不明顯,股價也可能被推高。

但在相對高利率環境下,市場會變得更現實。投資人會開始檢視幾件事:公司現在是否真的有獲利?現金流是否穩定?股價是否已經提前反映太多成長預期?本益比是否合理?如果未來獲利不如預期,估值還撐不撐得住?

利率變高後,股票估值多少都會受到壓力,但這不代表所有股票都會一起下跌。市場會開始把資金從體質比較弱、獲利還不穩的公司,轉向真正有賺錢、現金流穩定、財務體質比較好的公司。壓力一出現,市場就開始區分:哪些公司現在就能賺錢、哪些公司靠的是未來想像;哪些公司財務結構穩健、哪些公司高度依賴外部借款。能抵抗資金成本上升的公司,反而在這個篩選過程中脫穎而出;真正脆弱的,是那些估值建立在遙遠未來、現金流又不穩定的標的。

所以,高利率不是直接讓所有股票下跌,而是讓市場重新分辨:哪些公司是真的有能力賺錢,哪些公司只是靠題材撐住股價。

七、為什麼成長股與 AI 股對利率特別敏感?

美債殖利率上升,對高成長股特別敏感。

成長股的價值,往往不是來自現在已經賺到的錢,而是來自未來很多年可能賺到的錢。這正是折現率機制在成長股身上最直接的體現:當利率上升、折現率提高,那些獲利主要集中在遙遠未來的公司,現值縮水的幅度也最大。投資人會想,如果現在把錢放在美債或其他低風險資產,就已經可以拿到不錯的報酬,那我為什麼還要用很高的價格,去買一家很久以後才可能賺錢的公司?

簡單來說,利率越高,市場越不願意為遙遠的未來買單。錢越晚賺到,越怕利率上升;錢越早賺到、而且越穩定,越能抵抗利率上升帶來的估值壓力。

這套邏輯,在 AI 股身上體現得特別清楚。以前只要公司說自己有 AI 題材,市場可能就願意給高估值;但現在市場會問得更直接:

- AI 營收到底有多少?

- 毛利率有沒有提升?

- 自由現金流有沒有增加?

- 客戶是否真的願意付錢買單?

如果一家公司只是一直強調自己有 AI 題材,發布合作消息、宣布投入 AI 應用、或說未來會受惠 AI 趨勢,但實際財報裡看不到營收成長、毛利改善或現金流增加,那股價就比較容易在資金成本維持高檔的環境下被修正。

也正因為市場開始嚴格篩選,資金的移轉並不是純粹的理論推演,而是可以在市場數據中觀察到的真實現象:從近幾季科技巨頭的法說會內容中,可以明確看到 Microsoft、Google、Meta 等公司持續上修 AI 相關資本支出展望;而從台灣 AI 硬體供應鏈,包括 AI 伺服器、電源、散熱、光通訊、PCB 等族群的月營收走勢中,也可以看到這些數字確實在陸續兌現。

AI 硬體供應鏈之所以能在高利率環境中仍吸引資金,是因為這條鏈上存在一條可追蹤的訂單路徑,從雲端巨頭已宣布的資本支出計畫,到伺服器大廠的採購訂單,再到台灣零組件廠商的月營收數字,每一個環節都可以用財報數字加以驗證。這與「只有 AI 故事、但財報沒有跟上」的題材股有著本質的不同。

資金正在從「只有題材、財報還沒跟上」的公司,流向「已有訂單、已有出貨、能說清楚現金流時程」的 AI 硬體供應鏈。但這裡有一個關鍵區分值得在下一節展開:AI 硬體廠同樣有高資本支出與負債壓力,它們之所以能被市場接受較高估值,並不是因為「不需要花錢」,而是有明確的訂單作為後盾,這個差異,就是下一節要討論的核心。

八、AI CapEx 為什麼讓少數公司繼續受惠?

高利率不是否定 AI,而是篩選 AI,留下真正有獲利轉化能力的公司。

AI 硬體廠並非沒有高資本支出或負債壓力,事實上這些公司同樣需要大量投資建廠、添購設備。它們之所以能在高利率環境下仍被市場接受較高估值,關鍵不在於「不需要花錢」,而在於花的錢有明確的訂單作為後盾。當雲端巨頭簽下長期採購合約、月營收已連續反映出貨動能,這些資本支出就不再只是「賭未來」,而是有可預期現金流支撐的有序投資。相對地,那些高資本支出卻沒有訂單能見度的公司,才是在高利率環境下承受最大估值壓力的標的。

那為什麼在資金成本變高的環境下,部分 AI 硬體供應鏈反而還能吸引資金流入?關鍵在於:市場嚴格審視「題材股」的同時,也把資金重新集中到少數「已有實質 CapEx 落地、有明確現金流時程」的公司。能夠說服市場「我不是只有未來故事,而是現在就有訂單,接下來幾季就可能反映在營收上」的公司,就成為這波 AI 行情的真正受惠者。

AI 並不是只停留在軟體或模型,它背後需要龐大的實體基礎建設。Microsoft、Google、Amazon、Meta 等科技巨頭為了發展 AI,需要持續投入 GPU、資料中心、電力系統、液冷散熱、高速網路與伺服器設備。這些支出形成一條龐大的供應鏈,讓上游設備商與零組件廠商受惠。

但要確認 AI CapEx 是否真的落地,不能只看科技巨頭說要花多少錢,而是要往供應鏈財報裡一步一步找證據。這四個觀察維度有先後之別,依序是:意向確認、需求兌現、出貨確認、財務落地,帶著這個框架再閱讀每一個指標,才能判斷 AI 題材究竟走到哪一個階段。

- 第一步,意向確認(先行指標): 看大型科技公司的資本支出展望,以及伺服器大廠的訂單動態。當 Microsoft、Google、Meta 等公司在法說會上持續上修 AI 相關資本支出計畫,或是 Dell、Supermicro、HPE 這類伺服器公司提到 AI server 訂單明顯增加,代表需求意願已確認,供應鏈採購即將啟動。這是整條鏈最早出現的訊號。

- 第二步,需求兌現(先行指標): 看上游核心公司的財報是否反映出貨。像 NVIDIA 的 Data Center 營收,如果持續大幅成長,就代表 AI 算力需求已轉成實際採購行為。NVIDIA 的出貨量是整條供應鏈最上游、最集中的觀察點,它的加速通常預告著下游零組件需求的擴散。

- 第三步,出貨確認(落後指標): 看台灣供應鏈公司的月營收。台灣上市櫃公司每月都會公告營收,如果 AI 訂單真的進來,通常會慢慢反映在月營收年增率、接單動能、出貨成長與毛利率變化上。像 AI 伺服器、電源、散熱、重電、光通訊、PCB、機殼、滑軌等族群,都可以用月營收來觀察是否真的受惠。月營收的變化,是最後確認 CapEx 已轉換為出貨的落地訊號。

- 第四步,財務落地(落後指標): 看財報裡的現金流與營運數字。營收成長是一回事,但最後還要看毛利有沒有改善、應收帳款是否合理、庫存是否失控,以及自由現金流能不能跟上。只有現金流健康了,才算真正落地。

這四個維度的時序邏輯是:大廠展望與伺服器訂單先動(意向確認)→ NVIDIA 出貨加速(需求兌現)→ 台灣供應鏈月營收走高(出貨確認)→ 現金流改善(財務落地)。每一個環節都是前一個環節的結果驗證,而非獨立的判斷。

以 2023 至 2024 年的 NVIDIA 路徑為例,這個框架如何在現實中演進:2023 年初 Microsoft、Google、Meta 陸續在法說會上大幅上修資本支出展望(意向確認);隨後 NVIDIA Data Center 業務在 2023 至 2024 財年連續呈現爆發性成長,單季營收從百億美元級別急速攀升至數百億美元(需求兌現);台灣 AI 伺服器供應鏈包括電源、散熱、機殼等族群的月營收,也在同一時期出現明顯的年增率轉強(出貨確認);部分廠商的毛利率與自由現金流亦隨之改善(財務落地)。

值得注意的是,這是一個歷史性的觀察路徑,說明「過去曾發生過」,而非保證未來每一波 AI 投資循環都會以相同節奏演進。它真正的用途,是提供一個可供對照的基準:當下觀察的公司走到哪一個步驟,決定它距離「AI 訂單真正反映到財報」還有多遠,也決定了市場給予溢價的合理程度。

對台灣市場來說,這也是為什麼資金仍會集中在 AI 伺服器、電源、散熱、重電、光通訊等族群,而不是所有科技股都一視同仁被壓縮估值。

不過,這個邏輯也有風險。市場願意給 AI 供應鏈成長溢價的前提,是大型科技公司的 AI CapEx 持續擴張,且這些支出真的能轉換成供應鏈公司的營收與現金流。如果未來雲端巨頭下修資本支出、資料中心建設放緩,或 AI 投入無法有效轉換成獲利,那麼目前建立在 AI CapEx 上的高估值,也可能面臨重新檢查。

所以最後還是要回到同一個問題:這個題材有沒有真的變成訂單?訂單有沒有變成營收?營收有沒有變成獲利?獲利最後有沒有變成現金流?

九、利率維持高檔會怎麼反映在企業財報上?

利率維持在相對高檔,會直接影響企業財報。

首先,會影響公司的成本。只要公司有借錢,尤其是借浮動利率的貸款,利率一升,利息支出就會變多,最後會吃掉公司的獲利。這是高利率對財報最直接、最可量化的衝擊,也是從債券視角觀察企業體質最核心的切入點。

其次,高利率對消費的影響,則取決於就業市場是否同步走弱。若就業市場仍穩健,消費可能維持一定韌性;但若就業與利率同時形成壓力,消費端的骨牌效應才會全面啟動。這個問題涉及更廣泛的總體經濟判斷,超出本文從債券視角切入的討論範圍,但值得讀者另行關注。

最後,如果公司營運真的變差,原本帳上認列的資產可能就要打掉重算,例如商譽、固定資產或庫存。這會讓公司資產變少、財務體質看起來變差,之後要再跟銀行借錢,利率可能又更高,壓力就會越滾越大。

這就會形成一個惡性循環:利率上升,利息費用增加;景氣放緩,營收與獲利下降;財報惡化,信用風險上升;信用風險上升後,再融資成本更高。這對高負債、低毛利、現金流不穩的企業特別危險,像租賃業、建設業、電子流通業,通常較依賴借款支撐營運,當利率稍一上升,利息負擔就可能明顯放大。

十、可以檢查哪些財報數據?

因此,在相對高利率環境下,我們會看的不只是「這家公司有沒有成長」,而是它有沒有抵抗資金成本上升的能力。

以下是我們認為重要的幾個財報指標,這些指標不是清單,而是一個篩選邏輯的組合。使用它們的方式,不是逐條打勾,而是理解它們彼此的關係,找出真正健康的公司。

第一步:先看自由現金流

自由現金流(Free Cash Flow)代表公司做完所有必要投資之後,手上還剩多少真實的錢。在外部融資成本升高的環境下,一家能靠本業現金流支應研發、擴產與配息的公司,不需要仰賴外部借款,抗壓能力自然最強。如果自由現金流是負的,或者長期不穩定,其他指標再好看,也要有所警覺。

第二步:看負債結構

負債比率偏低固然安心,但最理想的狀況是「淨現金公司」:手上的現金大於銀行借款。這類公司不但不怕升息,甚至因為現金部位高,反而能增加利息收入。不過這裡有一個重要的判斷細節:如果一家公司負債偏高,但自由現金流極為強勁,代表它有能力在高利率環境下持續還款,短期財務風險仍屬可控。反過來說,如果負債高且現金流又不穩定,兩個弱點疊加,就會是高利率環境下最脆弱的標的。

第三步:看利息保障倍數

利息保障倍數(Interest Coverage Ratio)是用稅前息前獲利除以利息支出。這個數字代表公司本業的獲利,是支付利息費用的幾倍。一般來說,這個數字越高越安全。如果利息保障倍數太低,代表只要營運稍微下滑,公司的財務壓力就可能快速升高,甚至陷入無法正常還息的困境。

第四步:看毛利率與營業利益率

高毛利、高營業利益率的公司,通常有更大的空間吸收利息、原物料或匯率帶來的成本上升;低毛利公司則像是走鋼索,只要有一點意外衝擊,獲利就可能迅速被壓縮至極薄。

第五步:看存貨周轉與應收帳款

有些公司表面上營收成長漂亮,但如果存貨快速堆高,或客戶付款速度持續變慢(應收帳款天數拉長),就代表現金流可能沒有跟上帳面營收,甚至暗示未來可能有減記或呆帳的風險。

第六步:看資本支出是否合理

AI、半導體、電力設備這些產業確實需要大量投資,但如果公司擴張太快、借太多錢,卻還看不到明確的回收時間表,後續財務風險也會逐漸累積。

這六個指標的使用邏輯,簡單說就是:先從自由現金流判斷公司是否能自給自足,再從負債與利息保障能力確認財務安全邊際,最後用毛利率、存貨與資本支出判斷成長品質是否真實。

十一、高利率時代,哪些公司容易被市場淘汰?

當資金成本維持在相對高檔,市場通常最容易對兩種公司變得嚴格。

- 第一種,高度依賴借款經營的公司。

這類公司平常靠大量貸款擴張、蓋廠、周轉或撐營運,但當利率變高後,借錢成本也會一起上升。原本賺的錢,可能越來越多都拿去付利息,最後獲利被吃掉,財務壓力也會越來越大。這是一種由資金斷鏈風險引發的結構性問題:公司不是因為生意做不好,而是因為負債過重、利息侵蝕過大,導致財務彈性快速收縮。在極端情況下,即使本業還在運轉,也可能因為再融資困難而陷入財務危機。

- 第二種,股價已大幅反映期待但獲利尚未兌現的公司。

這類公司不一定是負債很高,也不一定是財務快出問題。它最大的風險在於:市場原本對它期待很高,股價也已經先反映了很多未來成長,但後來實際財報沒有跟上。這時候,市場就會開始重新懷疑:「這家公司真的值這麼高的價格嗎?」

市場重新定價的過程,通常會沿著以下順序發生:首先是公司在法說會下修展望,承認未來營收或獲利可能不如預期;接著是券商與分析師陸續調降目標價,市場信心開始鬆動;最後是資金轉向其他獲利更明確的族群,賣壓放大,股價跌幅往往超過財報本身所能解釋的範圍。這三個訊號通常依序出現,彼此強化,一旦啟動,估值修正的速度往往比預期更快。

這兩種風險可能單獨發生,也可能同時疊加在同一家公司身上。一家高負債的公司,如果同時被市場給了過高的估值,就同時暴露在財務結構與市場預期的雙重壓力下;一旦景氣轉弱,這兩種壓力會相互強化,風險釋放的速度往往比單一因素更快,也更難控制。

換句話說,資金成本變高後,市場不會再只因為一家公司「未來可能很有成長」就給很高的股價。市場會開始看更實際的東西:這家公司有沒有真的接到訂單?訂單有沒有變成營收?營收有沒有變成獲利?獲利最後有沒有變成現金流?如果一家公司只是有題材,但財報一直沒有跟上,不管它是 AI、電動車,還是其他熱門產業,股價都可能被市場重新檢查,估值也可能被下修。

十二、我們怎麼思考這個市場?

回顧整篇文章,有一個核心觀點貫穿始終:高利率環境帶來的並不是單純的市場衰退,而是一場資金定價邏輯的重估,以及資產配置的重新分配。

從債券市場的角度來看,高利率對股市的影響並不複雜。當美債殖利率走高,代表市場對投資報酬的要求也跟著提高。這時候,投資人會重新檢查股票估值是否合理,尤其是那些股價已經反映大量未來成長、但獲利與現金流還沒有明確落地的公司,受到的壓力會更大。相對而言,已經具備穩定營收、獲利與現金流的公司,反而比較容易獲得資金青睞。

目前市場主要在兩種總經情境之間拉扯。第一種,是通膨雖然已自 2022 年高點明顯回落,但服務業價格、房租、薪資等較具黏性的項目仍維持一定壓力,使得聯準會難以快速轉向寬鬆,資金成本可能維持在相對高檔。第二種,則是美國經濟開始明顯降溫,就業轉弱、消費動能放緩,最後迫使聯準會轉向降息,債券價格有機會受惠,部分成長股的估值壓力也可能緩解。但需注意,若降息原因來自景氣轉弱,企業基本面可能同步惡化,股市未必全面受惠。

在這些變數尚未明朗之前,投資上真正重要的,不是預設市場一定會走向某一種方向,而是檢視手中資產是否具備面對不同環境的承受能力,即使利率維持高檔,我持有的公司是否仍能維持獲利與現金流。

真正有能力穿越相對高利率環境的公司,通常具備幾項共同特徵:低負債、高現金流、穩定毛利率、明確護城河、穩定客戶需求,以及將產業趨勢轉化為實際獲利的能力。

AI 仍然是未來數年的重要產業方向,但在高利率環境下,市場對 AI 題材的評價會變得更嚴格。投資人不會只因為一家公司沾上 AI 概念,就願意給予高估值,而是會進一步檢查這個趨勢是否真的反映在財報上。

接下來分析企業時,重點不只是判斷「這是不是 AI 相關公司」,而是要看它是否真的能透過 AI 需求帶動營收成長、改善毛利率、推升獲利,並最終轉化為穩定的自由現金流。換句話說,高利率環境下,市場看重的不再只是題材本身,而是題材能不能真正變成財報數字。

這篇文章是我們在學習理解投資市場時整理下來的筆記,不是投資建議,也不是買賣推薦。市場變化很快,所有投資決策仍需要自己判斷與承擔風險。

- 延伸閱讀|黃金為什麼在通膨高漲時反而下跌?