波克夏海瑟威 (BRK.B) 還值得長期持有嗎?當市場不再獎勵價值投資,我們怎麼看它

波克夏 BRK.B 績效落後 S&P 500 了嗎?本文深度解析 2025 波克夏年報數據,對比 60 年長期複利績效。探討巴菲特退休後 Greg Abel 接班、前十大持股集中度,以及在 AI 持續狂飆的環境下,波克夏如何利用保險與能源本業作為「組合穩定器」。帶你判斷現在的波克夏股價是貴還是便宜 。

以下文章數據,截至2026年4月

一、波克夏其實不太像「一家公司」

很多人會把 BRK.B 當成一檔股票,但我覺得更可以把它理解成一個超大型資產組合。不像你單純買蘋果(AAPL),就是在投資蘋果公司整個產品和生態系;但買波克夏,比較像一次買進很多不同類型的資產。

它底下有保險、鐵路、能源公司,還持有大量股票,幾乎橫跨整個美國經濟。

所以買波克夏,某種程度上可以理解成,有點像把錢交給巴菲特團隊,幫你長期配置資產,而不是單純押注某一間公司未來會不會有大的成長。

二、長期績效對比:BRK.B vs. S&P500

如果只看過去近 5 年,很多人可能會覺得波克夏沒有跟其他科技股,甚至在趨勢話題中的公司漲幅這麼厲害,但如果把時間拉長來看,你會發現,它其實是美股歷史上最誇張的長期複利機器之一。

根據波克夏2025年度年報,自1965年至2025年,波克夏的複合年均報酬率達19.7%,遠優於S&P500的10.5%(含股息再投資)。60年累計漲幅高達6,099,294%,S&P500同期為46,061%。

聽起來只差 9%,但不要小看這個差距,但經過 60 年複利後,最後的報酬率差距,會大到非常驚人。

我覺得這也是為什麼很多長期投資人一直願意持有 BRK.B 的原因,它不一定每年都是最會漲的股票,但它擅長在長期的持有週期裡,慢慢把差距跟其他股票拉開。

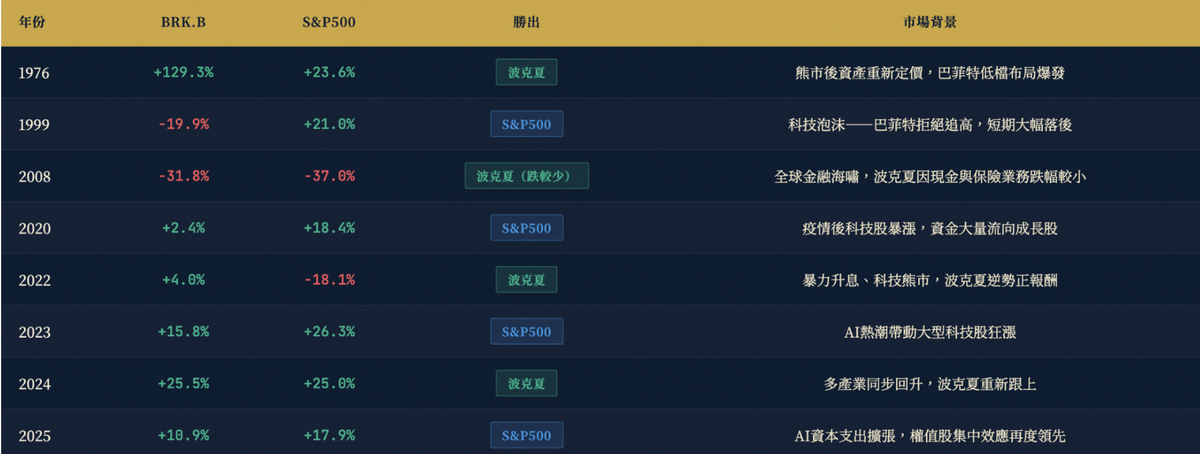

2.1 跟S&P500年度表現對照

這也是很多人對波克夏又愛又猶豫的部分。

當市場牛市狂熱的時候,或是有科技股、AI題材趨勢炒作時,你就會開始懷疑波克夏「到底還值不值得繼續投資?」,但真的碰到金融危機或熊市時,你會發現,波克夏通常又比大盤穩很多,跌幅也相對沒那麼重。

2.2 波克夏厲害的地方,其實是長期複利

我覺得很多人會低估波克夏,是因為大家太習慣看短期績效。

當然如果你只看近兩三年的表現,它確實沒有 AI 股那麼吸睛,但把時間拉長到完整市場週期後,波克夏的累積報酬其實還是很有競爭力。

下面這張圖,是根據 GuruFocus 的資料重新整理後做的比較,可以更直覺看到 BRK.B 和 S&P500 在不同時間週期下的差異。

💡 我的觀點:

最近幾年,S&P500 的強勢其實很大一部分來自 AI 科技股的高速成長。但波克夏沒有大量投資這類的高成長題材,所以會造成短期表現看起來比較普通。但如果把時間拉長到 5 年、10 年後再看,它的累積報酬其實還是很有競爭力。波克夏一直以來,都不是那種每年最會漲的公司,但它很擅長在長時間裡穩穩累積報酬。

三、2025年波克夏年報,有哪些重點呢?

3.1 領導層正式交接,巴菲特退休後,波克夏還會是原本的波克夏嗎?

很多人買 BRK.B,其實買的是「巴菲特」這三個字。所以從宣布接班這件事,一直都是市場最在意的問題之一。

2026 年開始,格雷格·阿貝爾(Greg Abel) 會正式接任 CEO,而巴菲特則退到董事會主席的位置。阿貝爾也強調波克夏的文化與核心價值將會完整延續,去中心化管理模式不會改變。

不過從近幾年的安排來看,我覺得這次交棒比較特別的地方是,波克夏不是「換一個天才接班」,它是把巴菲特過去幾十年的管理方式,慢慢變成公司內部的文化和制度。波克夏現在已經不只是靠巴菲特個人在做決策,而是慢慢變成一套能自己運作的系統。

3.2 跟去年相比,財報關鍵數據看起來變差,但其實沒那麼單純

💡 我的觀點:

值得注意也容易讓人有誤會的地方,波克夏 2025 年的淨利比前一年少很多,但其實這有點像會計數字造成的錯覺,因為波克夏持有大量股票,例 Apple 漲很多時,帳面獲利也會跟著暴增;跌的時候,淨利又會突然變很難看。

所以單看淨利,其實不太容易看出公司本業到底賺得如何。到了 2025 年,數字反而回到比較正常的狀態,我自己會更去看它的保險、鐵路、能源這些本業有沒有穩定賺錢,而不是只單看淨利增減。

3.3 假設 2020 年各投資 100 美元,後來差多少?

下面這張圖,是根據年報資料重新整理後做的比較,假設 2020 年底在三個標的各投入 100 美元,看看幾年後最後會變成多少。

- BRK.B

- S&P500

- 美國財產意外險指數

比較有趣的是,從這張圖你會發現,波克夏雖然不是漲最多,可是整體走勢一直都蠻穩定。

四、波克夏持股其實沒有想像中地分散

4.1 前十大持股明細 (截至2025年12月31日)

很多人會以為,波克夏這麼大,為了降低風險,投資應該會很分散。但實際去看持股後會發現,它甚至比很多基金更集中,光前五大持股就佔了一整間公司快 80%。

但這其實也很符合巴菲特一貫的風格「只投資真的了解、有信心的公司,機會來了,他會重押在最有把握的公司上」

而且波克夏有個很特別的地方,它幾乎不太賣股票,而且買了之後,很多持股一放就是十年以上。波克夏每年賣出的股票比例不到整體持倉的 1%,這個特點也再次證明波克夏的投資邏輯,買股票像是買下一部分企業,跟做短線交易的邏輯是完全不一樣的。

從下面這張產業配置圖,其實也能看出波克夏目前的核心方向。

金融、消費必需品和能源還是佔最大宗,代表巴菲特現在最重視的,還是那些現金流穩定、能長期賺錢的傳統產業。反而很多這幾年最熱門的 AI 科技股,占比其實沒有市場想像中那麼高。

4.2 巴菲特近幾年最值得關注的成功海外投資

這幾年,巴菲特在日本的布局其實非常成功。

波克夏目前持有日本五大商社(三菱、伊藤忠、三井物產、丸紅、住友商事)超過 9.5% 的股份,原本投入大約 154 億美元,到 2025 年底市值已經來到 354 億美元。

但最值得注意的是,這筆投資很多資金其實是用超低利率(約1.2%)的日圓借來的。

意思是,波克夏大概只要付 1% 多的借款利息,但這些日本商社本身的股息殖利率就遠高於這個成本。

簡單來說,就是巴菲特用非常便宜的資金,去買能穩定配息、現金流又強的公司,中間的利差幾乎等於在買下公司時,就確定穩定賺錢的。另外,再加上商社股價這幾年也漲了不少,所以等於股息和股價漲幅,兩邊都賺到。

我覺得,日本商社這筆投資其實很能代表波克夏的風格。因為它本來就不是那種追短期趨勢、高成長的資產管理公司,而是一直在尋求很典型的「低風險、高現金流」投資機會。

五、波克夏現在到底算貴還便宜?

要估算波克夏的價值,有個比較麻煩的地方,你很難像一般公司那樣,直接用本益比(P/E)去估它。因為它持有太多股票了。像前面說的,蘋果漲個幾%,波克夏帳面上的淨利可能就多幾十億;市場一跌,數字又會突然變得很難看,但其實,公司真正的營運根本沒什麼變化。

5.1 為什麼波克夏用 P/B 估值?

所以市場後來比較常用股價淨值比(P/B)去看波克夏,而不是單純看P/E。因為公司的帳面價值至少比較能反映,它目前現在手上到底有多少資產,而巴菲特自己也曾在股東大會上表示,當波克夏「帳面淨值低於1.2倍時,會積極回購自家股票」。

不過這裡也要注意,P/B 也不是完全沒問題。

波克夏底下有很多非上市事業,像鐵路、能源公司,財報上還是用很多年前的成本去計算。但現實裡,過了這麼久,這些公司的真正價值可能早就高很多了。所以某種程度上,P/B 比較像是一種偏保守的估值方式。

補充:什麼是股價淨值比(P/B)?

P/B 可以理解為每股淨值,簡單來說,你可以想像一家公司如果今天不在了,要把所有資產賣掉、扣掉負債後,還剩多少價值,平均每股剩下多少錢。

如果一家公司的「每股淨值」是 100 元:

- 股價 100 元 → P/B = 1 倍

- 股價 150 元 → P/B = 1.5 倍

- 股價 200 元 → P/B = 2 倍

所以P/B值,可以代表市場現在願意為這家公司資產付多少溢價。

5.2 P/B 區間怎麼看

💡 我的觀點:

現在的波克夏不算特別便宜,但也還沒到貴得離譜,比較像「價格合理、但品質很高」的公司。如果未來市場話題趨勢轉向,或重新進入比較大的市場循環,整個市場會再次開始重視公司現金流和獲利穩定性,那波克夏還是有機會慢慢把估值往上拉。

六、波克夏真正厲害的優勢,通常是市場大跌時

波克夏有個很明顯的特點,牛市的時候,它不一定會是漲最多的;但真的碰到熊市或金融危機時,它會開始變強。原因很簡單,因為它手上一直有很多現金,而且做的大多是保險、能源、鐵路、消費品牌這種比較不容易突然消失的生意,這些本身就屬於比較穩定、現金流強的產業。

所以當市場開始恐慌,別人缺錢的時候,波克夏反而有很好的機會,可以用大量現金去用很便宜的價格,買進好資產。回顧當年2008 年金融危機時,很多公司快沒錢,甚至倒閉,巴菲特反而趁那時大量投資高盛、GE,就是一個例子。

七、AI 狂潮下,波克夏真的落伍了嗎?

這幾年很多人會覺得 BRK.B 的報酬率好像「變慢了」,尤其 AI 股大漲後,S&P500 被幾家大型科技公司一路往上帶,波克夏看起來就更沒存在感。

但我覺得問題不一定出在波克夏,而是現在市場本身就和過去很不一樣。其實可以換個角度想,現在的 S&P500,其實越來越像大型科技股 ETF。蘋果、微軟、輝達、Amazon、Meta、Google、特斯拉這幾家公司,光權重就一度超過整個指數的 30%。

所以只要 AI 和科技股繼續狂漲,大盤自然就很容易一路創新高。但看波克夏的持股,還是比較集中在金融、能源、消費品牌這些傳統產業,因為它本來就不是那種會去投資追熱門題材的公司。

波克夏不追三種東西

- 市場已經漲到非常誇張的公司(例:2021年,特斯拉PE一度超過1000倍)

- 「現在還沒賺錢,但未來可能改變世界」的故事(例:AI新創、量子計算、機器人)

- 市場最熱、所有人都在討論的題材(例:電動車革命、Web3、元宇宙)

波克夏也很在意一件事「不要犯大錯」

因為對長期投資來說,很多時候「不要賠太多」,其實跟「多賺一點」一樣重要,虧損的部分,你永遠不知道要再等待多少時間才能回到打平的狀態,所以寧願錯過市場最熱的漲幅,也不會用高估值的價格去買進公司。

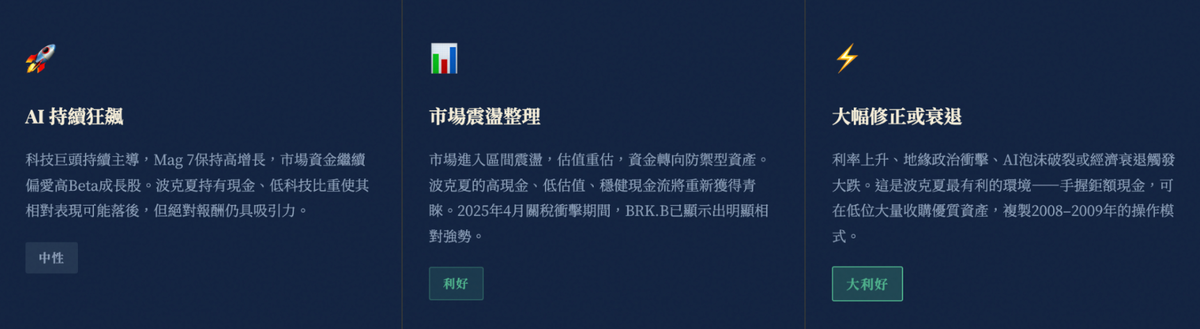

八、未來幾年市場如果往不同方向走,波克夏可能遇到哪幾種情況?

AI 持續狂飆

如果接下來幾年,AI 和大型科技股還是市場主角,那波克夏短期可能還是會有點跟不上。畢竟它目前的持股,還是偏金融、能源、消費這些傳統產業。不過就算這種情況發生,我覺得它的問題只是「漲得沒那麼快」,公司本業其實並沒有出什麼問題。

如果市場開始冷靜下來

如果市場之後不再像前幾年那麼瘋狂追高成長,而是開始重新重視獲利和現金流,那我覺得波克夏會相對有優勢,因為它本來就比較偏穩定型公司,而且手上現金很多,在震盪市場裡通常會比較有機會。

如果市場真的出現大跌

如果未來幾年真的碰到衰退、金融風暴,或市場大幅修正,我反而覺得這會是波克夏最有利的環境。因為它手上現金很多,而且波克夏一直很擅長在市場恐慌時低價買進資產。2008 年金融危機,就是很典型的例子。

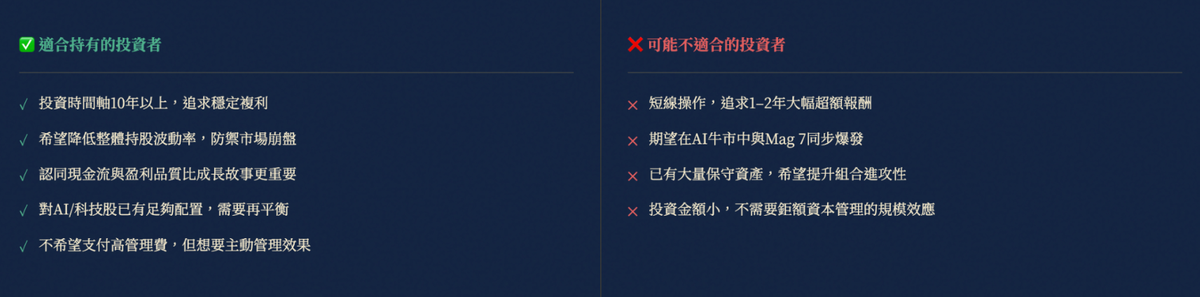

九、波克夏比較適合哪種投資人?

BRK.B 不是那種會讓人很興奮的股票。它比較像,你願意長期持有,然後同時希望資產慢慢穩定累積長大的股票類型。所以假設你是用十年以上的角度在投資,而且也在意「不要大賠」,那波克夏會是蠻適合的選擇。

尤其這幾年,很多人在科技股已經投入很多資金了,BRK.B 反而可以當成一種平衡風險的配置。而且某種程度上,你可以從這個角度去想,把它想成「讓巴菲特團隊幫你長期管理資產」,但又不用另外付基金管理費的成本。

但如果你追求的是短期暴漲,那 BRK.B 很可能會讓你覺得無聊,尤其 AI 股狂飆的時候,它看起來常常像跟不上市場的漲幅。所以如果你期待的是一兩年內大幅跑贏大盤、跟著熱門題材一起高速成長,那波克夏可能就不會是最適合你的選擇。

十、最後,我怎麼看現在的波克夏?

我不覺得波克夏沒用了,只是它剛好遇到了一個市場最瘋狂追 AI 和高成長公司的時代。所以的確這幾年,BRK.B 看起來沒以前表現那麼亮眼。

但這不代表它變差,而是它本來就不是靠市場情緒暴漲的公司。如果之後市場開始回歸冷靜,重新重視公司有沒有穩定賺錢,那波克夏這類公司,還是很有機會慢慢回到主流。

當然,如果 AI 熱潮再延續很多年,那BRK.B 可能還是會繼續跑輸大盤。

所以持有它,本來就不是為了短期暴漲,我會把它定位成,當市場開始劇烈波動時,讓整體投資組合不要跌太慘,同時還能慢慢累積長期報酬的一種資產。

本文章僅供參考,不構成任何投資建議。投資涉及風險,過去績效不代表未來表現。