信昌電(6173)在做什麼?一篇看懂 MLCC、AI 電源升級與高階被動元件商機

信昌電如何受惠 AI 伺服器電源升級?本文解析信昌電的 MLCC、陶瓷粉末與高階被動元件商業模式,深入分析 AI 電源架構、競爭優勢、財報表現、成長動能與投資風險。

台股筆記

5 之 5

如果只看名字,信昌電很容易被歸類成一般被動元件廠。但這幾年市場重新注意到它,原因不只是「被動元件景氣回溫」,而是 AI 伺服器的電源架構正在改變。

MLCC 是什麼?為什麼它這麼重要?

MLCC 的全名是「積層陶瓷電容」,可以把它想成電子產品裡面的「電流穩定器」。

一台電子設備裡,電流不可能永遠穩定。尤其在伺服器、電源供應器、車用電子、工業設備這些高功率應用中,電壓變動、雜訊、瞬間電流衝擊都可能影響系統穩定。MLCC 的作用,就是幫助電路穩定電壓、濾除雜訊,讓系統運作更可靠。

以前 MLCC 最大的成長來源,多半來自手機、筆電、消費電子,追求的是小尺寸、高容值、薄型化。但 AI 伺服器出現後,需求邏輯變了,市場開始需要更多高壓、大尺寸、高功率、高可靠度的 MLCC,這也讓過去比較冷門的大尺寸產品,突然站到 AI 供應鏈的聚光燈下。

信昌電是一家什麼公司?

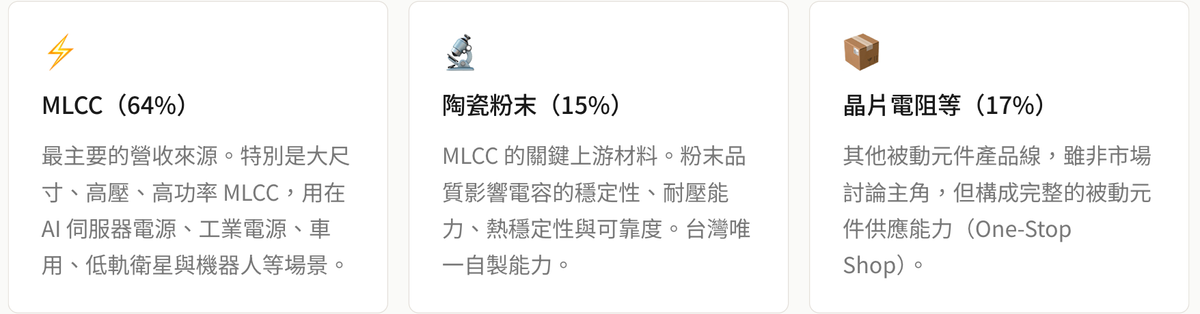

信昌電成立於 1990 年,主要產品包括 MLCC、陶瓷粉末、晶片電阻與電感,應用端以工業、網通、車用等領域為主。2026 年第一季各產品營收比重如下:

- MCCC:64%

- 晶片電阻:17%

- 陶瓷粉末:15%

- 電感:2%

- 其他:2%

💡 重點提醒

MLCC 廠商很多,但不是每一家都做同一種市場。有些廠商主攻手機、筆電、消費電子;信昌電比較不同,它長期聚焦高壓、高功率、大尺寸與高可靠度產品,對應 AI 伺服器電源、BBU 備援電池、PSU 電源供應器、工業設備、機器人、低軌衛星等應用。

也就是說,信昌電的核心不是單純「賣電子零件」,而是圍繞在 MLCC 與其關鍵材料陶瓷粉末,往高壓、高功率、大尺寸應用發展。

信昌電怎麼賺錢?

信昌電的營收來源可以拆成三塊:

比較關鍵的是,信昌電的獲利改善不只靠「賣更多顆」,而是產品組合往高階移動。2026 年第一季 EPS 1.19 元,毛利率年增 6.1 個百分點,正是高階產品比重提升帶來的直接反映。

為什麼 AI 會帶動信昌電需求?

AI 伺服器不是只有 GPU 重要,電源系統也很重要。當 AI 晶片算力提高,整個機櫃的功耗也隨之攀升。過去伺服器電源架構多從 12V 發展,但現在 AI 機櫃開始往 48V,甚至 800V HVDC 高壓架構升級。電壓與功率提高後,小尺寸 MLCC 很難負荷,高壓、大尺寸 MLCC 的需求就會增加。

以 GB200 機櫃為例,單一機櫃大尺寸高功率 MLCC 用量約 3,160~4,210 顆;若進入 Rubin 世代,單櫃功耗突破 1MW 後,總用量可能突破 10,000 顆。

這是信昌電最核心的成長邏輯,用一條因果鏈說明:

這不是一句「AI 題材」就能帶過的故事,而是電源規格改變後,零組件用量與單價都可能被重新定價。

信昌電的競爭優勢在哪裡?

信昌電比較重要的優勢,是自製陶瓷粉末與垂直整合能力。公司從粉末材料開發、元件設計、自動化設備與模具設計、製程開發到客戶 Design-in 均由公司垂直整合完成,有助於提升客製化能力、新產品開發速度、樣品交付效率與原料供應穩定性。

這件事的價值在於:高壓、高功率、大尺寸 MLCC 不是標準品生意。它需要配合客戶電源設計、耐壓要求、散熱條件、板彎風險與可靠度測試。如果材料要外購、設計要等別人、製程調整不夠快,導入速度就會比較慢。

Stacked MLCC 是什麼?為什麼也是重點?

Stacked MLCC 可以理解成「堆疊式 MLCC」。它不是單顆平放,而是透過堆疊設計,在有限空間內提高效能與可靠度。目前台灣幾乎僅信昌電具備高階 Stacked MLCC 量產能力,這類產品可節省 PCB 空間、提升散熱與可靠度,並降低板彎造成陶瓷裂損的風險,特別適合高功率、高可靠度場景。

目前 Stacked MLCC 主要應用於 AI 伺服器電源架構,包括 BBU、PSU、AI Power 模組,以及機器人與高可靠度工業系統。

💡 關鍵邏輯

AI 伺服器設備本身單價高,客戶更重視穩定性與可靠度。只要一個電源零件出問題,可能影響整個系統運作。因此高階 MLCC 的採用意願比消費電子更高,單價與毛利率也有機會優於傳統標準品。

財報是否已經驗證?

目前可以說「已有初步驗證」,但還不到完全驗證。

從 2026 年第一季來看,信昌電營收、毛利率與 EPS 都明顯改善:營收 10.2 億元,季增 7.8%、年增 7.7%;毛利率 28.4%,季增 1.5 個百分點;稅後淨利 2.05 億元,EPS 1.19 元。主因來自 AI Power 訂單放量與高階產品占比提升。

但這裡不能太快下結論。真正的驗證要看接下來幾季是否能持續出現三件事:營收放大、毛利率維持高檔、EPS 連續成長。如果只是單季跳升,後面沒有延續,市場會開始懷疑 AI 訂單的持續性。

股價現在反映到哪裡?

這一段要講得比較冷靜。目前市場給予目標價 210 元,評價基礎為 19 倍 2027 年 EPS,並預估 2026、2027 年 EPS 分別為 7.53 元與 10.98 元。

也就是說,市場現在看的不是過去 2025 年 EPS(2.55 元),而是提前反映未來兩年 AI 高階 MLCC 放量、毛利率提升、產能吃緊與可能漲價的劇本。

現在買信昌電,不是在買「被市場忽略的便宜股」,而是在買「未來成長能不能繼續兌現」。

股價若要繼續往上,通常需要更多基本面數據支持:營收優於預期、毛利率再上修、訂單能見度拉長、客戶導入進度加快,或是產能擴充進度明確。

主要風險

高風險

- 股價已提前反映 2027E 獲利,若財報未連續超預期,修正速度快

- AI 訂單放量不如預期(GB200/Rubin 平台導入速度)

中風險

- 六甲新廠預計 3Q27 量產,若延遲影響 2027E 成長假設

- 日系、台系競爭者加速擴產,壓縮供需緊張與漲價空間

接下來要觀察什麼?

- AI 高階產品交期:目前約 16 週。若快速縮短,代表供需緊張可能舒緩,需重新檢視假設。

- 毛利率走勢:若跌回 25% 以下且非一次性因素,代表產品組合改善可能不如預期。

- 2Q/3Q 營收能見度:AI 相關營收占比是否持續提升,是驗證導入速度的直接指標。

- 六甲高階粉末新廠:預計 2027 Q3 量產,瓷粉產能可增加 50%,是後續中長期成長的重要節點。

- AI 平台升級進度:GB200、GB300、Rubin 等平台若如預期放量,將持續支撐高壓大尺寸 MLCC 需求。

總結

信昌電不是一般 MLCC 景氣股,而是 AI 電源升級受惠股。它是在 AI 伺服器電源升級趨勢下,供應高壓、大尺寸、高可靠度 MLCC 與陶瓷粉末的被動元件公司。

過去 MLCC 市場比較偏消費電子,需求重點是小型化與大量出貨;但 AI 伺服器、低軌衛星、機器人、車用與工業電源興起後,市場開始重視高功率、高耐壓、高可靠度元件。信昌電剛好長期做這一塊,從過去較冷門的高階被動元件廠,變成 AI 電源供應鏈裡被重新評價的公司。

不過,市場已開始提前反映成長預期。後續真正重要的,不是故事還能說得更漂亮,而是財報能不能繼續證明:營收有放大、毛利率有維持、訂單有延續、產能有跟上。

這篇文章是我們在學習理解投資市場時整理下來的筆記,不是投資建議,也不是買賣推薦。市場變化很快,所有投資決策仍需要自己判斷與承擔風險。

其他與AI供應鏈相關投資筆記