每個月都被扣勞保勞退,但你真的知道退休後能領什麼嗎?研究完後,我重新思考了自己的退休配置

很多人每個月都被扣勞保、勞退,卻不知道退休後到底能領什麼。這篇文章用白話整理勞保、勞退、自提 6%、一次領與月領差異,以及我們重新思考退休配置後的觀點。

我以前一直以為,退休金就是老了之後政府會每月發一筆錢,反正每個月都有扣勞保勞退,退休後政府自然會處理。後來去研究才發現,勞保、勞退、自提 6%,全部是不同東西。

而且更現實的是,很多人工作二三十年,其實也不知道自己退休後到底能領多少,很多時候都是快退休了,真的開始查資料、算退休金,才第一次認真面對這件事,但那時候,其實已經很難重新規劃了。

「勞保」跟「勞退」有什麼不一樣?

聽起來都像退休金,而且每個月薪水都會被扣到,但這兩個其實是完全不同的東西,簡單來說:

- 勞保,比較像是政府的社會保險。你工作時持續投保,等年齡跟年資符合條件後,可以開始領老年年金。

- 勞退,則比較像是你的個人退休帳戶。公司每個月會固定幫你提繳一筆退休金進去,如果你願意,自己也可以額外「自提 6%」。

很多人會以為這兩個只能選一個,但其實不是,只要條件符合,退休後兩筆都可以領。

也就是說,你退休後的現金流,可能會同時來自

一筆是勞保老年給付:比較像社會保險給付

一筆是勞退新制退休金:比較像自己一路累積下來的退休帳戶

先把這個觀念搞懂,後面在看「退休金到底能領多少」時,才不會越看越混亂。

勞退的「自提 6%」到底是什麼?

除了公司每月固定幫你提繳之外,其實你自己也可以額外再提繳一筆退休金,上限是薪資的 6%,這就是大家常聽到的「自提 6%」。簡單來說,就是你自己額外從薪水裡,幫未來的自己多存一筆退休金。

勞保老年年金,大概是怎麼領的?

勞保的概念比較像一種「工作期間累積的社會保險」,你工作越久、投保薪資越高,退休後能領到的老年年金通常也會越多。不過它不是時間到就自動發,還是要符合一定的勞保年資、法定退休年齡,才能開始請領。

很多人會以為「勞保 60 歲就能領」。

但實際上,對現在比較年輕的世代來說,60 歲通常是「提前領」,金額會少一點,不是 60 歲就能領完整老年年金,完整請領年齡要依出生年次和法定請領年齡判斷。

勞退可以怎麼領?

勞退新制主要有兩種領法:一次領,或月領。但不是每個人都能自由選擇,還是要看你的勞退提繳年資。

這裡有個很多人會搞混的地方,勞退看的不是「你工作幾年」,而是「實際有提繳退休金幾年」,所以中間換工作、待業,其實不代表前面的年資歸零,只要曾經有提繳過,年資都可以累積合併計算。

月領的錢是怎麼算的?

很多人以為,勞退月領會像勞保一樣固定發到離世,但其實不是,勞退像是:把你退休帳戶裡累積的錢,慢慢分期發還給你。

所以這些因素,都會影響每月能領多少。

- 你帳戶累積多少

- 幾歲退休

- 平均還能活多久

這裡有個很重要的差別,勞退月領,本質上還是在領你自己的錢,所以如果活得比平均餘命更久,帳戶裡的錢理論上還是可能領完。

但勞保年金不一樣,勞保比較像社會保險,只要符合資格,通常就是領到離世為止。

💡 另外一點我覺得蠻重要,但比較少人提到的

如果選擇勞退月領,但還沒領完就過世,帳戶剩下的錢其實可以留給家人,所以它跟很多人想像中的「保險型退休金」還是不太一樣。

想知道自己退休後大概能領多少?

其實不用自己算,勞動部有官方試算工具,可以針對你自己的狀況直接輸入:

- 薪資

- 年資

- 提繳狀況

就能大概估算退休後能領多少勞保跟勞退。我覺得,自己去試算一次,會比看很多制度說明更有感。

勞退基金的報酬率,跟退休後月領利率,是兩件不一樣的事

這裡有個很多人第一次研究勞退時,最容易誤會的地方,勞退基金的「投資報酬率」,跟退休後月領時用到的「公告利率」,其實完全不是同一件事。

很多人一開始看到「勞退近年平均報酬率 8%~10%」,就覺得退休後月領也會用這個數字去算,但其實不是。

退休前,真正影響你帳戶能累積多少錢的,是基金的投資報酬率。而退休後,如果選擇月領,影響「每月能領多少」的,則是另一套公告利率計算方式。

勞退基金近年報酬率

2025 年單年為新制勞退基金;近 5 年、近 10 年為整體勞動基金平均收益率。

💡 我會把它想像成

退休金像一桶水,基金報酬率,決定這桶水能累積多滿。

月領公告利率,像退休後水龍頭能開多大。

兩個都很重要,但是它們不能直接拿來比較。

這也是為什麼,有些人會偏向一次領回來自己管理。因為理論上,如果投資能力夠好,資金的彈性跟長期成長空間,可能會比固定月領更高。

但這裡其實有個很大的前提:你真的有能力長期管理這筆錢,而且不會在市場波動時亂動用。

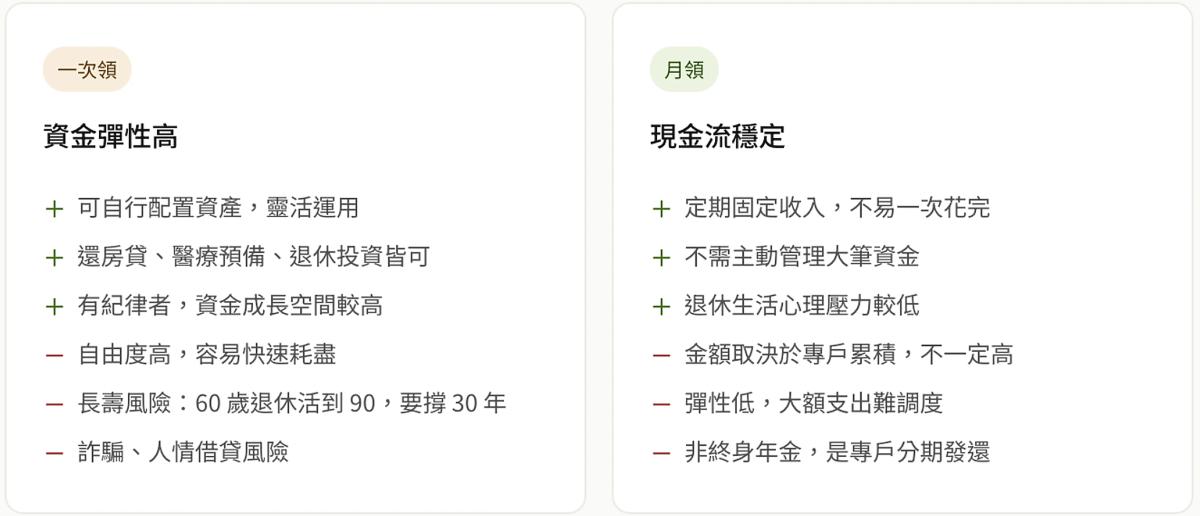

一次領 vs 月領,其實只是在選擇不同的退休生活

很多人在研究退休金或申請退休時,第一個問題通常是「到底一次領比較好,還是月領比較好?」但後來我發現,這真的沒有標準答案,因為它真正反映的,不只是投資能力,而是你希望退休後過什麼樣的生活?

一次領的好處,是資金彈性很高。你可以自己投資、配置資產,也可以拿來:

- 還房貸

- 預留醫療金

- 建立退休現金流

如果本身有投資能力,而且能長期維持紀律,理論上資金的成長空間會比較高,但問題是,自由度太高,有時候反而最危險。因為退休金一旦一次領回來,後面可能還要支撐二三十年的生活。假如這段時間,你如果遇到:

- 投資失誤

- 遇到市場大跌

- 不可預期的大量花費

其實都可能讓退休金比想像中更早用完,但月領的話,比較像把退休金變成固定現金流,雖然彈性沒那麼高,但帶來的好處是:

- 不容易一次花光

- 不用自己管理大筆資金

- 心理壓力通常比較低

而且對很多人來說,退休後最需要的,反而不是高報酬,而是「每個月都還有錢進來」的安全感。

所以我後來覺得退休金最怕的,其實不是領太少,而是太快用完。

但如果你本身擅長理財、能承受市場波動,一次領可能會比較適合,可是如果不想承擔管理大筆資金的壓力,月領某種程度上,其實也是一種保護機制。

該不該自提 6%?

如果你還沒退休,我覺得有件事很值得考慮,就是你可以額外從薪水裡,再提撥一筆錢進退休帳戶。這筆錢會跟雇主提繳的退休金放在一起,持續參與勞退基金的投資收益。

而且有個很重要的特點:自提的部分,可以合法節稅。

研究後,我發現它其實同時有三個功能:

- 幫自己強迫儲蓄

錢進退休帳戶後,比較不容易亂花掉。 - 合法節稅

自提金額不會列入當年度薪資所得。 - 長期參與勞退基金收益

等於持續累積退休資產。

以月薪 15 萬為例,如果每月自提 9,000 元,一年大約會多提撥 108,000 元進退休帳戶。

稅率越高的人,通常會越有感,因為少課的稅,會變得更明顯。

但我覺得,自提 6% 最大的重點其實不是節稅,而是你願不願意現在把一部分現金「鎖」到退休之後。因為這筆錢一旦放進去,流動性就會變低,原則上,要等到符合勞退請領條件後才能動用。

所以它的概念像是,用現在的現金流,去交換未來退休時的安全感。這也是為什麼它不是每個人必要考慮的事,有些人很適合自提,但有些人其實不用急著提滿。

我覺得比較適合自提的人:

- 收入穩定、每月現金流充足

- 有所得稅負擔,想合法節稅

- 不擅長存錢,容易把錢花掉

- 退休規劃偏保守,希望退休資金先慢慢打底

但如果是下面這幾種情況,我反而建議比較適合保留現金流:

- 目前現金流很緊,每個月快不夠用

- 還有信用貸款、卡債等高利率負債未還清

- 還沒建立 6–12 個月緊急預備金

因為退休很重要,但當下的生活其實更重要。

💡 我的觀點

如果現在財務壓力比較大,其實不用一開始就硬提滿 6%,可以先從 1%、2%、3% 開始也沒關係。等收入跟現金流穩定後,再慢慢往上加,反而比較能長久持續。

我的配置是這樣

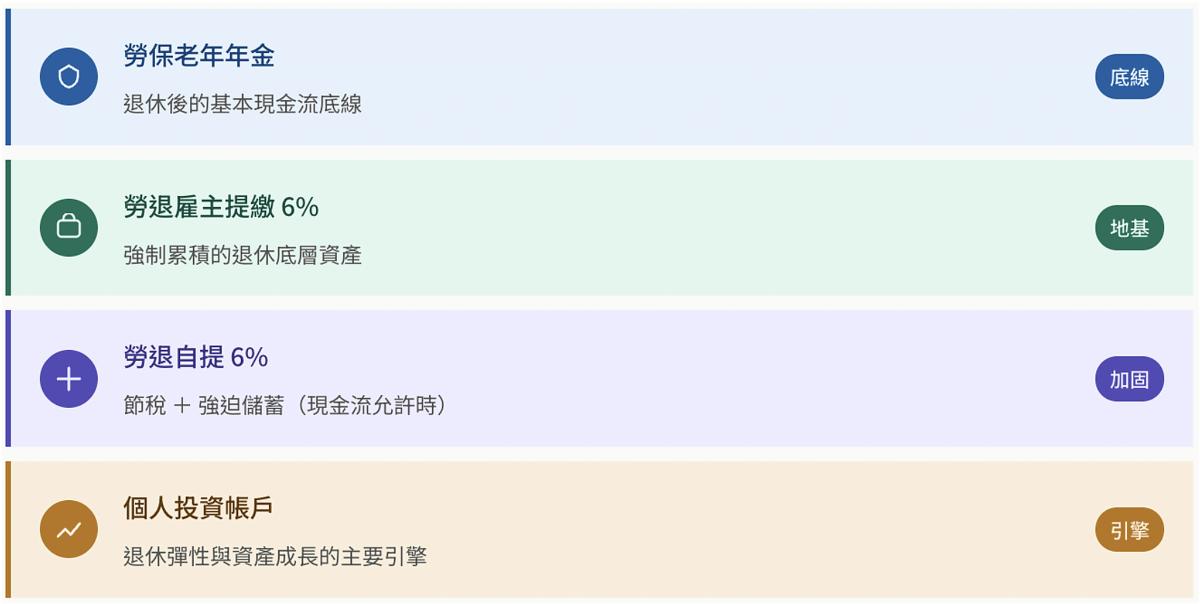

思考後我覺得,勞保、勞退、自提 6%、個人投資,其實不是要你選邊站,它們每一層都在解決不同問題。

勞保,像退休後最基本的現金流底線。

勞退雇主提繳 6%,像被強制累積的一層退休資產。

如果現金流允許,我自己也會把自提 6% 放進退休配置裡。

不是因為它能讓人快速變有錢,而是在幫未來的自己,慢慢多存一層安全感。

至於真正能拉開退休資產差距的,我覺得還是得看個人長期投資能力,因為退休後真正的問題,通常不是某一年不夠用,是你的資產,能不能應付接下來的二三十年?

所以我現在會比較把退休配置想成:

- 勞保 → 基本底線

- 勞退 → 強制累積

- 自提 6% → 節稅+補強

- 個人投資 → 長期成長引擎

每一層都有自己的角色跟功用。

而且退休配置也不是現在決定了,就永遠不能變動,你可以在收入穩定的時候,多替未來存一點。但如果現在現金流其實很吃緊,那就先把現在的生活照顧好,因為這比什麼都重要。

結論:退休金真正重要的,其實是「退休後還有沒有現金流」

很多人以前包含我自己,之前都會把退休金想成是老了之後,政府會固定發一筆錢給我生活。但真的研究後才發現退休金是一整套退休後的現金流配置。

勞保、勞退、自提 6%、個人投資,都在解決不同問題,有些是在幫你退休後至少還有現金流,有些是在幫你在二三十年後,不會只剩下基本生存。

💡 我覺得真正好的退休配置,不是把所有希望押在某一個制度上,而是讓每一層資產都有自己的角色。因為退休不應該是,某一天突然來臨的壓力,應該是要從現在開始,還有時間準備某個「退休數字」時,做每個小小決定累積出來的底氣,慢慢替未來累積選擇權。

- 延伸閱讀|那些看似微小,卻會慢慢改變人生方向的選擇: