你以為只是開戶,其實銀行早就在觀察你的財務習慣

你以為銀行只是存錢的地方?其實你的薪轉、信用卡繳款、現金流與帳戶使用習慣,都會慢慢形成銀行眼中的「金融履歷」。這篇文章用白話方式解析一般銀行、數位銀行、公股銀行與外商銀行的差異,以及如何建立更清楚的銀行配置與金融紀錄。

大部分人選銀行,其實都很隨意

你還記得自己第一個銀行帳戶,是怎麼開的嗎?

大部分人回頭想,其實理由都很普通。

可能是爸媽從小幫你存的壓歲錢帳戶;可能是第一份工作的公司薪轉戶;可能只是因為離家近,剛好有分行,辦事方便;也有人是辦信用卡時順手一起開戶,或是看到高利活存優惠,就開個戶把錢轉過去。

這些選擇本身沒有什麼對錯,但問題是,很多人選銀行其實很少真的想過自己在選什麼,很多時候不是「選擇」,比較像是人生列車一路慣性的推著你開下去。但很有趣的是,我們每天都在用銀行,跟銀行往來,卻很少認真想過:「我到底希望這個銀行幫我做到什麼?」

有人需要高利活存、有人在意轉帳手續費減免方便、有人重視信用卡回饋高或累積里程數,也有人到一個年紀,會開始在意房貸、投資、甚至長期信用紀錄。

你會發現,銀行看起來都差不多,但它們其實不一定在扮演同樣的角色。

與其查詢比較哪家銀行優惠最好?不如先反問自己:「我現在需要這個銀行幫我解決什麼?」因為不同銀行,本來就有不同用途。

我發現,銀行其實也是一種「金融履歷」

以前我也一直覺得,銀行帳戶就只是拿來存錢、轉帳、領薪水。到後來開始投資、想買房後,才發現銀行其實一直默默在觀察紀錄你怎麼用錢。

你有沒有固定收入、帳戶裡的現金流穩不穩、信用卡有沒有準時繳、平常怎麼用錢,這些東西都會慢慢變成銀行對你的「印象」。

某種程度,你可以把它當作你的金融履歷。

平常可能沒感覺,但等到哪一天你需要辦信用卡、申請信貸、房貸,甚至創業貸款時,這些紀錄就會開始影響銀行怎麼看你了。

很多人以為:「只要我存很多錢,帳戶有很多現金,銀行就會願意借我錢了。」

但銀行真正看的,帳戶餘額通常不是最重要的。

它更在意:

- 你的收入穩不穩定

- 有沒有長期往來紀錄

- 信用卡是否準時繳款

- 有沒有遲繳、循環利息、信用瑕疵

所以從這個角度看,真正重要的部分不是「在哪家銀行放了多久的錢」,重點在你長期留下了什麼樣的金融紀錄?

四種銀行,各有什麼優勢與限制?

接下來,我們一起來拆解,不同類型的銀行,實際上比較適合拿來做什麼。很多人會覺得銀行都差不多,但真正開始工作、投資、辦信用卡,甚至規劃房貸後,你會發現,不同銀行各自像不同工具。

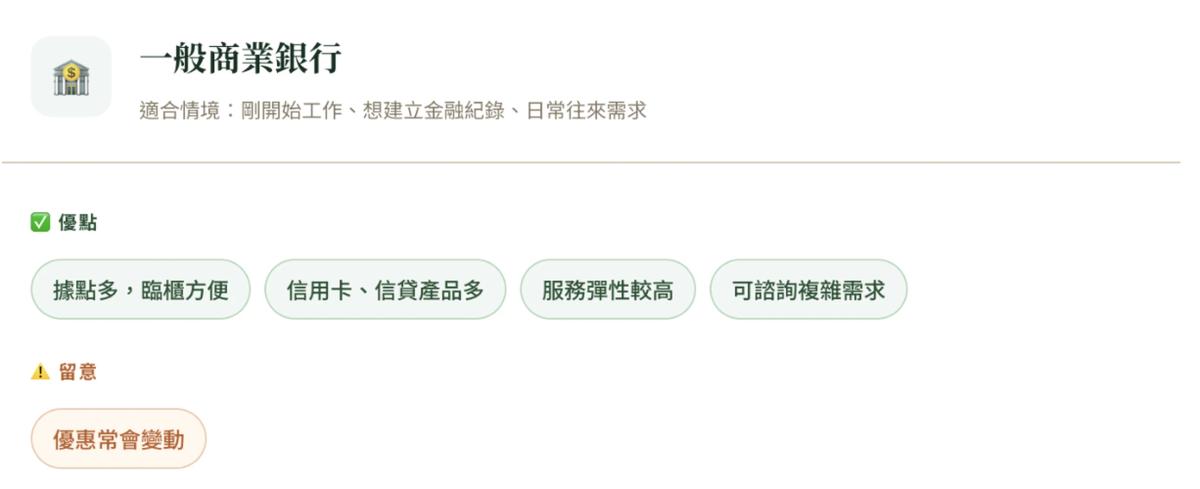

一般商業銀行

如果只能留一個主要帳戶,我自己會優先放在一般商業銀行。原因很簡單,因為它最像一個「完整的金融入口」。

平常的薪轉、存款、信用卡、水電扣款,甚至之後的信貸、房貸,大部分都能在同一間銀行處理。而且很多事情,其實到最後還是「有實體窗口,有人可以問」比較重要。

所以不管是臨櫃辦業務、信用卡問題,還是之後真的要談房貸條件,一般商業銀行通常都還有比較大的討論空間。

更重要的是,當你長期把主要金流放在同一家銀行時,銀行也會慢慢知道,你是不是一個收入穩定、繳款正常、現金流健康的人。尤其這對剛出社會的人很重要。

因為你不只是把錢放進銀行,同時你也在慢慢累積自己的金融紀錄。

💡 很多金融信用,不是某一天就可以突然出現的,它是長期使用習慣慢慢累積出來的。所以先把穩定金融紀錄建立好,很多事之後申請起來會更順。

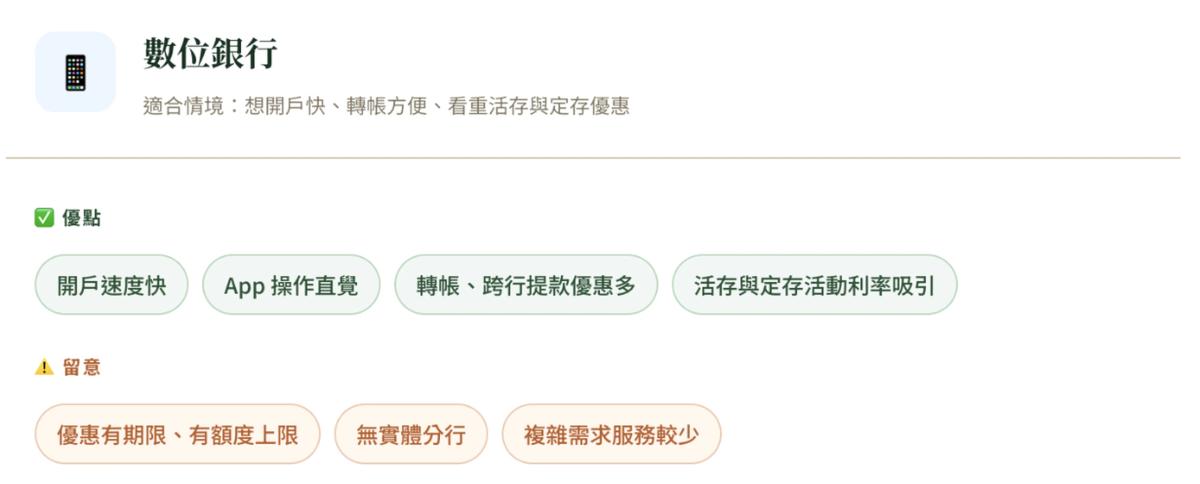

數位銀行

數位銀行的確很好用。開戶快、轉帳方便、App 通常也做得比傳統銀行直覺很多。

我自己也使用過不少數位帳戶,但後來慢慢發現,很多人用數位銀行時,很容易只注意「哇,活存利率很高!」卻忽略後面的條件。有些優惠有很多限制,例如:利率只給小額資金、優惠只有幾個月、要完成指定任務、還要連同申請證券戶、甚至只限新戶等。

一開始看起來很划算,但等活動結束後,錢就會開始散落在不同銀行帳戶裡。久了之後,你會突然發現,自己不是在管理錢,比較像是在管理各種優惠活動。

我覺得真正重要的問題不是在「哪家銀行利率最高?」而是「這個使用習慣,我能不能長期維持下去?」

💡 數位銀行很適合拿來做日常轉帳、短期資金停泊,或利用較高的活存利率放緊急預備金,但不一定適合當唯一的主力帳戶,好用,但要看清楚規則。

公股銀行

如果你開始準備買房,公股銀行通常很值得一起比較。

尤其像青安貸款這種政策型房貸,很多人第一次認真研究房貸時,才會開始接觸到公股銀行。

但很多人在比較房貸時,很容易只看「哪一家銀行利率最低?」,但其實真正影響你未來壓力的,通常不只有利率。

因為有時候:利率低一點,不一定代表最適合。如果貸款額度不足,反而可能讓買房後的現金流壓力變大。

你會發現,房貸真正重要的,不只是「利率低不低」,而是「這個還款壓力,能不能讓你長期活得穩定。」

另外,如果你是創業者或有公司戶需求,公股銀行也很常出現在企業往來,銀行除了看個人收入外,也會觀察公司的金流、報稅紀錄和營運穩定度。很多企業貸款談到最後,其實談的也不只是資產,而是銀行對你長期經營狀況的信任,資料越完整,未來申請企業貸款時通常越有討論空間。

💡 公股銀行很適合一起納入房貸比較,但「公股」不代表一定比較容易核貸。最後銀行看的,還是你的個人收入、現金流與整體條件。

外商銀行

外商銀行不是每個人都需要。如果你目前的需求只是領薪水、日常轉帳、繳卡費、放緊急預備金,那一般商業銀行或數位銀行就很夠用了。

但有趣的是,很多人到了某個人生階段後,也許可能會有人生計畫上的改變,那個時候就會開始慢慢發現「自己的資金,好像不再只是會待在台灣了。」可能會開始買美股、持有美元;可能有有海外券商、跨境收款需求;也有人是因為留學、工作、旅居海外,開始需要更完整的外幣與跨境金融服務。

這時候,外商銀行才會慢慢開始進入你的選項裡。

它真正的價值,通常不是活存利率比較高。而是:

- 外幣整合方便

- 海外匯款流程成熟

- 跨境資產配置比較完整

- 國際金融服務選擇更多

但相對的,它也不一定適合拿來當日常生活主帳戶。因為很多外商銀行:

- 分行數量少

- 日常小額往來不一定方便

- 有些服務門檻也比較高

💡 外商銀行未必是每天最好用的銀行,但當你的資產、投資與生活開始跨到海外時,它的重要性會慢慢提高。

看到這裡會發現,不同銀行沒有誰比較厲害或高級,因為它們功用不同,應該要針對自己的需求,來解決不同的問題。

銀行不是越多越好,重點是有沒有分工

這篇文章不是要你看完之後,立刻跑去開四個銀行帳戶。而是想提醒一件事,很多人開戶,其實不是因為真的需要,而是被各種優惠牽著走。今天看到高利活存開一個,明天看到轉帳優惠又開一個,信用卡回饋變了,再換一間。久了之後,帳戶越開越多,然後也開始搞不清楚,自己的錢到底放在哪裡。

但真正重要的問題其實是「這個帳戶,在我的財務系統裡,到底負責什麼角色?」

很多時候,一個比較清楚的銀行配置,大概會長這樣:

這不是說每個人都需要這四種銀行,而是每一個帳戶,都應該在你的財務系統裡,有它存在的理由。

帳戶開越多,不代表越專業,沒有清楚分工的帳戶越多,反而只會讓自己的財務變得更混亂而已。

先想清楚需求,再決定銀行怎麼配置

這世界上沒有哪一家銀行適合所有人,因為每個人的收入狀況、工作型態、資產規模、信用條件,甚至人生階段,本來就不一樣。

所以與其一直在網路上查詢「哪一家最好」,不如先反過來問自己「我現在最需要這個銀行幫我解決什麼?」

當你開始用「用途」去思考銀行,而不是只看優惠,你會發現

銀行不只是放錢的地方,它其實也是你整體財務系統的一部分。

帳戶怎麼分工、現金流怎麼安排、信用怎麼累積,這些東西平常可能沒感覺,但時間久了,會慢慢影響你未來能不能更穩定地做人生的重要選擇。把它規劃好,你會對自己的財務更加清晰,也更有助於讓你的錢持續增長。

這篇文章只是一個整理後的思考方向,而不是標準答案,希望能協助你思考框架。畢竟每個人的收入、工作、資產與人生規劃都不同。真正適合自己的銀行配置,還是要回到你現在的需求,以及你想過什麼樣的生活。